150 Jahre deutsche Währungsgeschichte

_ Jurij Kofner. Ökonom, MIWI Institut für Marktintegration und Wirtschaftspolitik. München, 4. Januar 2023.

„Ich verneine mit aller Entschiedenheit, dass eine starke Expansion gesetzmäßig mit einem allgemeinen Preisauftrieb verbunden sein müsste.“

– Ludwig Erhard (1964).[1]

Einführung

Im Januar 2022 veröffentlichte die Deutsche Bundesbank eine Tabelle mit den vollständigen Kaufkraftäquivalenten historischer Beträge in deutschen Währungen von 1810 bis 2021.[2] Sie zeigt zum Beispiel, dass 1871 ein süddeutscher Taler 24,1 Euro zu den Preisen von 2021 wert war.

Die Kaufkraftäquivalente wurden anhand eines umfassenden Ansatzes auf Basis eines repräsentativen „Warenkorbs“, bestehend aus allen Waren und Dienstleistungen, die von privaten Haushalten für derzeitige Konsumzwecke gekauft werden, berechnet.

Obwohl die Bundesbank die Unsicherheiten und die begrenzte Aussagekraft dieser Schätzungen betont, geben sie einen sehr interessanten Einblick in die Geld- und Wirtschaftsgeschichte Deutschlands.

Im ersten Teil dieser Analyse werde ich einen kurzen Überblick und Kommentar zu dieser Kaufkraftzeitreihe geben. Im zweiten Teil werde ich diese Daten verwenden, um eine Zeitreihe der jährlichen Verbraucherpreisinflation von 1873 bis 2023 zu erstellen.[3] Im dritten Teil werde ich Interpretationen verschiedener interessanter monetärökonomischer Aspekte der Inflationsgeschichte in Deutschland geben.

Wertverlust der deutschen Währungen zwischen 1873 und 2023

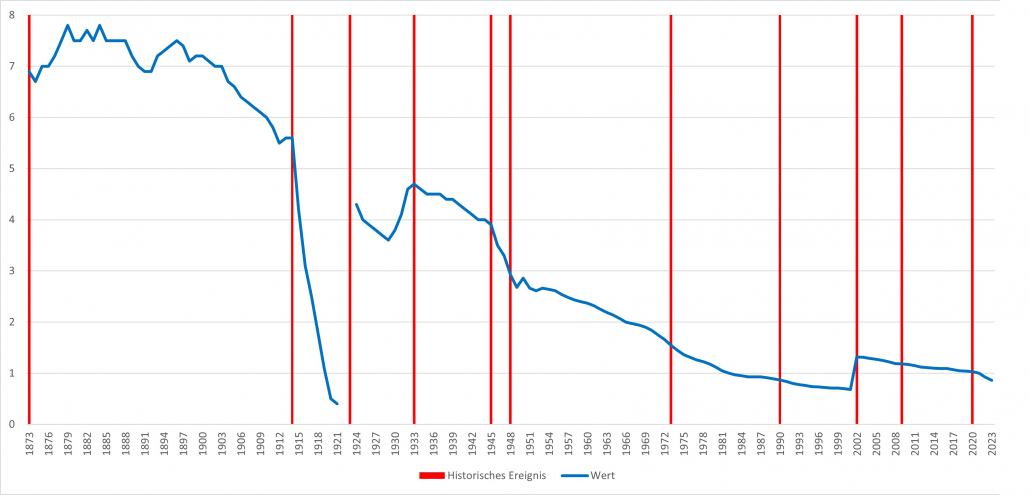

Grafik 1. Kaufkraftverlust der deutschen Währungen (1873-2023, in Euro von 2021)

Quelle: Eigene Darstellung auf Basis von Bundesbank (2022) und IMF (2022).

Die Daten der Bundesbank, wie in Grafik 1 dargestellt, zeigen deutlich den Kaufkraftverlust deutscher Währungen im Laufe der Zeit. Während eine goldbasierte Mark im Wilhelminischen Reich seit der Reichsgründung 1871 zwischen 7 und 8 Euro wert war, begann sie ab 1903 relativ schnell an Wert zu verlieren.

Nach der Ablösung der Mark vom Goldstandard 1914 gepaart mit immenser Staatsverschuldung zur Finanzierung der Militärausgaben im Ersten Weltkrieg devaluierte der Wert der Mark radikal, was sich in der Hyperinflation von 1923 entlud (aufgrund der wahnsinnig hohen Inflationsraten nicht in der Tabelle / Grafik dargestellt für 1922/23).

Dank der Einführung der Rentenmark im November 1923 und der auf Goldkern basierenden Reichsmark (1 RM = 4,2 goldbasierte USD) in 1924 durch Gustav Stresemann und Hjalmar Schacht stabilisierte sich der Geldwert in der „Ära Stresemann“ der Weimarer Republik etwas. Die Weltwirtschaftskrise von 1929 und die folgende Deflation lassen sich deutlich am Kaufkraftanstieg des RM ablesen.

In der NS-Planwirtschaft (1933-1945) kam es nur zu einem allmählichen Wertverlust der Reichsmark, was allerdings aufgrund der allgegenwärtigen Preiskontrollen, des Finanzierungstricks der Mefo-Wechsel (eingeführt vom demselben Hjalmar Schacht),[4] Zwangsarbeit und Kriegsrequirierungen, nicht aussagekräftig ist.

Der drastische Wertverlust nach der Niederlage 1945 wurde erst durch die Währungsreform Ludwig Erhards gestoppt: In 1948 führte er die D-Mark auf Basis eines festen Wechselkurses zum goldbasierten USD (später als Teil des Bretton-Woods-Systems) ein, und, noch wichtiger, er hob ohne Zustimmung der westlichen Besatzungsmächte alle Preiskontrollen auf – einer der Hauptfaktoren für das „Wirtschaftswunder“ der 1950er Jahre.[5]

In der Geschichte der Bundesrepublik verlief der Währungskaufkraftrückgang mehr oder weniger schleichend, etwas beschleunigt durch die erste Ölkrise (1973), die Wiedervereinigung (1990) und die Corona-Einschränkungen gepaart mit einer massiven fiskalischen und monetären Expansion (2020). Interessanterweise ist für die Ölkrise und die Wiedervereinigung der beschleunigte Wertverfall eigentlich ein paar Jahre früher in den Daten zu erkennen – ab 1968 bzw. ab 1987. Die Einführung des Euro im Jahr 2002 ist in den Daten und Grafiken als nominale Verdoppelung des Währungswertes zu sehen.

Jährliche Verbraucherpreisinflation zwischen 1873 und 2023

Methodologie

Anhand der von der Bundesbank bereitgestellten Kaufkraftzeitreihen lässt sich eine Zeitreihe der jährlichen Verbraucherpreisinflation in Deutschland von 1873 bis 2023 erstellen (Formel 1):

Formel 1.

wobei pt die jährliche Verbraucherpreisinflation im Jahr t ist und V die in Euro ausgedrückte Kaufkraft der jeweiligen deutschen Währung in Euro von 2021 ist.

Um die Richtigkeit dieser Methodik zu überprüfen, habe ich die Ergebnisse mit Daten zur jährlichen Verbraucherpreisinflation von 1950 bis 2022 des Statistischen Bundesamtes (Destatis) verglichen.[6] Es zeigt, dass die Kaufkraftdaten der Bundesbank und meine Methodik ziemlich aussagekräftig sind, da bei der Differenz zwischen meinen Ergebnissen und den Destatis-Daten der Median -0,04 und der Modalwert 0 beträgt.

In weiteren Schritten korrigierte ich den einen Ausreißer für 2002, wo die Einführung des Euro (1,96 DM wurden gegen 1 Euro getauscht) eine unwirkliche Jahresdeflation von 48,5 Prozent ergeben hätte. Die tatsächliche VPI in diesem Jahr betrug 1,3 Prozent. Außerdem habe ich die vom Internationalen Währungsfonds bereitgestellten Inflationsprognosen für 2022 und 2023 hinzugefügt.[7]

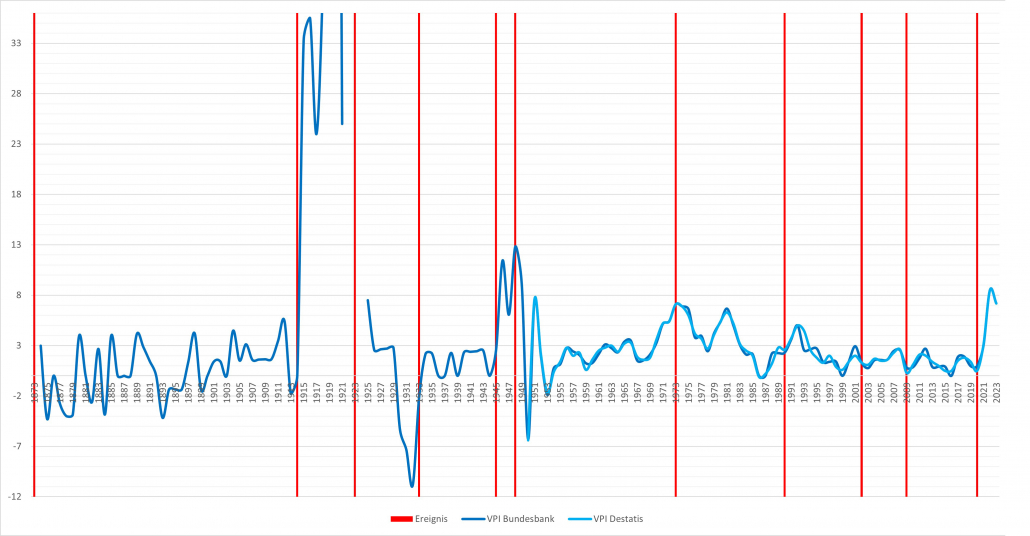

Grafik 2. Jährliche Verbraucherpreisinflationsrate der deutschen Währungen (1873-2023, Veränderung in Prozent im Vergleich zum Vorjahreszeitrum)

Quelle: Eigene Darstellung auf Basis von Bundesbank (2022), Destatis (2022) und IMF (2022).

In der Grafik 2. sieht man, wie gut die Inflationsratenschätzungen auf Basis der Bundesbankdaten (dunkelblaue Linie) mit den Inflationsratendaten von Destatis (hellblaue Linie, ab 1950) übereinstimmen.

Interpretation der Inflationsgeschichte der deutschen Währungen zwischen 1873 und 2023

Aufgrund einer Mischung verschiedener inflationärer Faktoren – Energiewende, westliche Sanktionen, expansive Geldpolitik, CO2-Bepreisung, Entladung zuvor gestauter Konsumausgaben nach den Corona-Einschränkungen – sprang die Inflationsrate in Deutschland im Jahr 2022 auf einen historischen Höchststand von 8,5 Prozent.[8] Dies war die höchste Marke seit dem Höhepunkt der Nachkriegsinflation im Jahr 1948 mit 12,8 Prozent.

Goldmark und wilhelminisches Wirtschaftswunder

Nach der Reichseinigung durch Otto von Bismarck erlebte das Deutschland ein phänomenales Wirtschaftswachstum. Es wurde führend in der Elektroindustrie, dem Maschinenbau, der Feinmechanik, der Optik und der chemischen Industrie. Beispielsweise in der Farbindustrie und in der Pharmazie hatten deutsche Aktienkonzerne ein Weltmonopol. Sein fortschrittlicher Sozialstaat, sein Bildungssystem und seine Forschung wurden weltweit bewundert. Ökonomen nennen es das „Wilhelminische Wirtschaftswunder“.[9]

Trotz rasanter Wachstumsraten des Bruttosozialprodukts (durchschnittlich 2,7 Prozent jährlich)[10] waren die Inflationsraten (durchschnittlich 0,8 Prozent jährlich) der goldbasierten Mark im Wilhelminischen Kaiserreich sogar niedriger als in der Fiat-basierten Euro-Phase (2002-2019) mit niedriger Inflation (1,4 Prozent im Jahresdurchschnitt) aber auch schleichendem Wirtschaftswachstum (1,3 Prozent im Jahresdurchschnitt).[11]

Dieser Vergleich legt nahe, dass ein schnelles Wirtschaftswachstum keineswegs zwangsläufig zu einem Preisgallop führen muss – solange die Wirtschaftsordnung freiheitlich, die Geldmenge begrenzt und die Währung stabil ist, z.B. durch den Goldstandard.

Tabelle 1. Wirtschaftswachstum und Inflation im Deutschen Kaiserreich (1973-1913, in Prozent)

| 1873-1879 | 1880-1889 | 1890-1889 | 1900-1913 | 1873-1913 | |

| Durchschnittliche jährliche Veränderung des Bruttosozialprodukts | 2,1 | 2,8 | 3,0 | 3,7 | 2,7 |

| Durchschnittliche jährliche Inflations- bzw. Deflationsrate | -2,0 | 0,8 | 0,0 | 1,8 | 0,6 |

Quelle: Deutsche Bundesbank (2022) und Burhop C. (2011).

Die ersten 12 Jahre nach dem Gründerkrach (1873) waren sogar von Deflation geprägt (-2 bis -1,1 Prozent im Jahresdurchschnitt), obwohl das BIP pro Kopf jährlich um durchschnittlich 1,3 Prozent wuchs, was zeigt, dass Deflation nicht zwangsläufig mit Konsumstau, Arbeitslosigkeit und politischen Wirren verbunden ist. Tatsächlich bevorzugt die Österreichische Schule die Deflation der Inflation[12] und kritisiert das 2-Prozent-Inflationsziel der zeitgenössischen Mainstream-Ökonomie.[13]

Kriegswirtschaft und Hyperinflation

Die Erfahrung der Hyperinflation sitzt noch tief im Unterbewusstsein der deutschen Psyche. Obwohl diese im Jahr 1923 ihren Zenit erreichte, zeigen die Daten in Grafik 2, dass die Zeit der extrem hohen Verbraucherpreisinflation direkt mit der Abkopplung der Mark vom Goldstandard im Jahr 1914 und der Schuldenfinanzierung für die Kriegsanstrengungen im Ersten Weltkrieg begann. Zwischen 1913 und 1918 stiegen die Reichsschulden von 4,8 Mrd. auf 105 Mrd. Mark,[14] d.h. von 27 Mrd. auf 189 Mrd. Euro gemessen in Kaufkraft von 2021. In den fünf Kriegsjahren stiegen die Preise für Konsumgüter und Dienstleistungen im Kaiserreich deshalb jährlich um ein Drittel.

Die Wirren der ersten Republikjahre waren geprägt durch einen extrem defizitäreren Reichshaushalt, hohe Kriegsschulden (105 Mrd. Mark bzw. 189 Mrd. Euro nach Kaufkraft von 2021),[15] gestiegene Sozialausgaben für Veteranen, Witwen und Waisen, Gebietsabtretungen und Reparationenforderungen laut Versailler Vertrag – anfänglich 223 Mrd. Goldmark (1.245 Mrd. Euro nach Kaufkraft von 2021 oder über ein Drittel des deutschen BIP von 2021). Diese Kriegslasten entluden sich zu explodierenden jährlichen Preissteigerungen von 64 Prozent im Jahr 1919 über 120 Prozent im Jahr 2020 bis zu einer Milliarde Prozent im November 2023.

Das Wunder der Rentenmark

Es muss die Ironie des Schicksals sein, dass die Hyperinflation dank zweier Maßnahmen und Staatsmänner gestoppt und eine relative Geldwertstabilität (2,7 Prozent im Durchschnitt jährlich in den Jahren 1925 bis 1928) wiedererlangt wurde: Sowohl dank der weitreichenden erzbergerschen Steuerreform – erster und schmerzhafter Versuche, den Reichshaushalt zu konsolidieren (Verdopplung der Steuerquote von 8 Prozent in 1913 auf 15 Prozent in 1925),[16] als auch dank der Rentenmark, die zuerst von Karl Helfferrich vorgeschlagen wurde, dessen rhetorische Attacken 1921 zum Attentat auf denselben Matthias Erzberger führten.

Die Rentenmark war psychologisch wirksam, weil sie offiziell mit einer Grundschuld in Höhe von 6 Prozent der Grundstücke der nationalen Industrie und Landwirtschaft gedeckt war, welche jedoch im Gegensatz zu den realen Abgaben wie der Reichsnotopfer von 1919 und des Lastenausgleichs von 1952 nur auf dem Papier existierte, und faktisch effektiv, weil dessen Emission streng auf 3,2 Milliarden begrenzt war.

1924 löste die an die Rentenmark und den US-amerikanischen Goldstandard (4,2 RM für 1 USD) gebundene Reichsmark die Mark des alten Kaiserreichs ab. Dies trug weiter dazu bei, den Währungswert zu stabilisieren.

Schließlich erließ die Reichsbank im selben Jahr einen kurzen, aber vollständigen Stopp der Neuvergabe von Krediten, eine beispiellose Maßnahme – aber sie war ein starkes Signal.

Weltwirtschaftskrise, Finanztricks und Zwangswirtschaft

Zwischen 1930 und 1933 sanken die Verbraucherpreise jährlich um durchschnittlich 6,4 Prozent. Moderne Befürworter der keynesianischen Ökonomie, wie Phillip Heimberger, machen die Deflation im Gefolge der Weltwirtschaftskrise für den Aufstieg des Nationalsozialismus in Deutschland verantwortlich und verwenden dieses Argument eifrig, um vor staatlichen Ausgabenkürzungen in heutigen Krisen wie der Corona-„Pandemie“ zu warnen.[17]

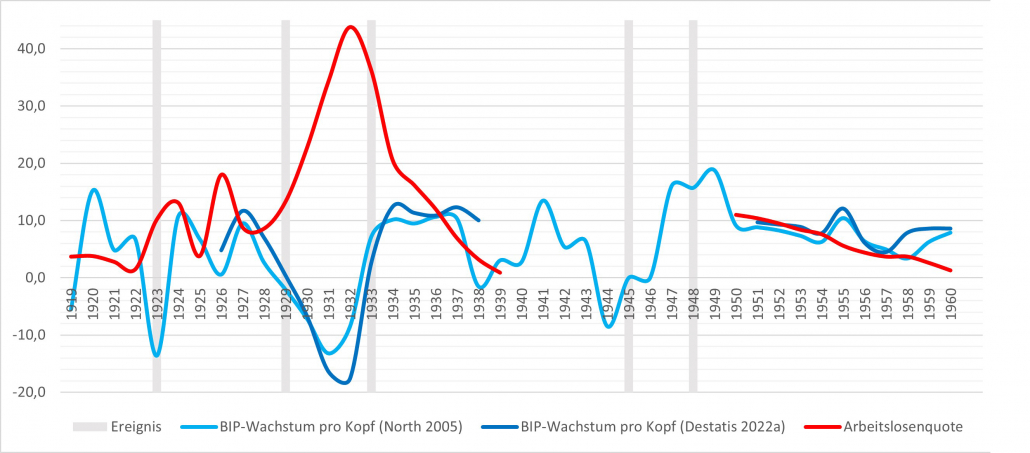

Allerdings wäre es falsch einen monokausalen Grund für die Errichtung der NS-Diktatur zu definieren. Es waren vielfältige Ursachen – nicht nur wirtschaftlicher Natur. Von den makroökonomischen Faktoren war es ein Dreischlag aus vorherige Hyperinflation, die den deutschen Mittelstand verarmte,[18] aus Austeritätspolitik von Heinrich Brünig[19] und aus immenser Massenarbeitslosigkeit. Die Deflation war eher ein Nebeneffekt der drastischen wirtschaftlichen Rezession von -13 bis -17 Prozent des BIP pro Kopf in 1931/32, sowie der massiven Arbeitslosenquote, die sich von 3,8 Prozent im Jahr 1925 auf 43,8 Prozent im Jahr 1932 ausweitete (Grafik 3).

Grafik 3. Jährliches BIP-Wachstum pro Kopf und Arbeitslosenquote in Deutschland (1919-1960, in Prozent)

Quelle: Eigene Darstellung auf Basis von Metz R. (2005),[20] Destatis (2022a), Destatis (2022b),[21] Sensch J. (2016).[22]

Außerdem kann man Sparmaßnahmen aus der Brünigzeit nicht mit modernen Forderungen nach einer Rückkehr zum „schlanken Staat“ vergleichen. Leider hat sich in Deutschland von einem gesunden „athletischen“ Sozialstaat bereits in einen ungesunden überdimensionierten Wohlfahrtsstaat entwickelt: 1929 lag die Staatsquote bei rund 27 Prozent des BIP, die Sozialversicherungsquote bei nur 7,5 Prozent.[23] Bis 2021 haben sich die Staatsquote in Deutschland auf 51,6 Prozent verdoppelt und die Sozialausgaben auf 21,7 Prozent der Wirtschaftsleistung nahezu verdreifacht.

Während des Bankencrashs von 1931 infolge der Weltwirtschaftskrise musste die Reichsbank vom Golddevisenstandard abkehren, indem sie die Umtauschbarkeit der Reichsmark effektiv einschränkte – ein Schritt im Einklang mit den anderen Mächten der Zeit.

Tatsache ist, dass die erste Hälfte der NS-Herrschaft, also von 1933 bis 1939, von einem wirtschaftlichen Aufschwung (jährliche BIP-Wachstumsraten über 8 Prozent), der Reduktion der Arbeitslosigkeit und einer niedrigen Verbraucherpreisinflation von rund 0,7 Prozent jährlich geprägt war.

Trotz der fiskalexpansiven Arbeitsbeschaffungsmaßnahmen in der Zivil- und Rüstungswirtschaft in Höhe von 10,1 Mrd. RM in den Jahren 1933 und 1934 (46,6 Mrd. Euro in Kaufkraftparität 2021) spielte die anfänglich begrenzte Ausweitung der Geldmenge sicherlich eine wichtige Rolle, um die Inflation niedrig zu halten.[24]

Aber man darf nie vergessen, dass dieser Boom auf den Knochen der nationalsozialistischen Planwirtschaft entstanden ist: 1933 wurden die Gewerkschaften aufgelöst, was eine Lohn-Preis-Spirale formal unmöglich machte. 1936 erklärte Hitler einen allgemeinen Preisstopp.[25]

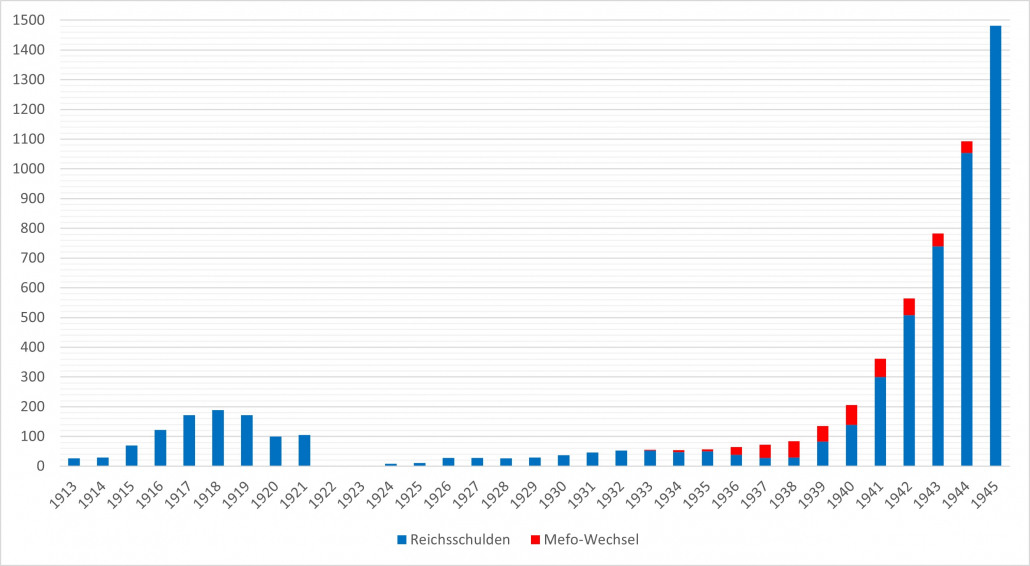

Ein weiterer Faktor war, dass die offizielle Staatsverschuldung bis 1938 formell um 44 Prozent reduziert wurde. Allerdings auch mit einem Taschenspielertrick namens Mefo-Wechsel, der bis 1938 fast zwei Drittel der gesamten Reichsverschuldung ausmachte, aber zur Umgehung der Rüstungsbegrenzung des Versailler Vertrages nicht als solche in den Bilanzen angerechnet wurde (Grafik 4).

Grafik 4. Reichsschulden (1913-1945, in Euro nach Kaufkraft von 2021)

Quelle: Sensch J. (2009).

Als nach 1938 die ersten Mefo-Scheine zurückgezahlt werden sollten, wurde stattdessen gänzlich der letzte Anschein währungs- und finanzpolitischer Vorsicht über Bord geworfen, um Deutschland komplett auf Vernichtungs- und Kriegswirtschaft auszurichten. Bis 1945 stieg die Staatsverschuldung auf 380 Mrd. RM (fast 1,5 Billionen Euro in Preisen von 2021).

Während der Kriegsjahre war die offizielle Inflationsrate noch niedrig – jährlich etwa 2 Prozent. Dieses Bild wird abermals durch Preiskontrollen und Kriegsrationierungen verzerrt. Die eigentliche Geldentwertung zeichnete sich auf dem wachsenden Schwarzmarkt ab, was daran zu erkennen ist, dass in den ersten drei Nachkriegsjahren die durchschnittliche jährliche Inflationsrate 10,1 Prozent betrug.

Außerdem wurde die Inflation teilweise in die besetzten Gebiete „exportiert“, indem die unterworfenen Nationalbanken gezwungen wurden, sogenannte Reichskreditkassenscheine als Zahlungsmittel der Besatzer zu akzeptieren.

Ordoliberales Wirtschaftswunder

Durch die Währungsreform von 1948 und die Preisfreigabe, letztere auch ohne vorherige Zustimmung der Alliierten, konnte Ludwig Erhard die hohe Inflation der Nachkriegszeit stoppen. Die nun fast wertlose Reichsmark wurde im Verhältnis 10 zu 0,65 bzw. 10 zu 1 in D-Mark umgetauscht.

Das Vertrauen in die Stabilität der neuen Währung wurde dadurch gestärkt, dass die D-Mark unter dem Bretton-Woods-System (dem die Bundesrepublik unmittelbar nach dessen Gründung 1949 beitrat) in einen Kurskorridor von +/- 1 Prozent an den USD gebunden war. Der amerikanische Dollar war nicht nur die Währung der führenden Welt- und Handelsmacht, sondern auch wieder auf Goldbasis gedeckt.[26]

Die 1950er und teilweise 1960er Jahre waren die Gründungszeit der modernen deutschen sozialen Marktwirtschaft auf der Grundlage ordoliberaler Prinzipien, vor allem, so Walter Eucken, des freien Preismechanismus und der Währungsstabilität.[27]

Das Ergebnis war das sogenannte „Wirtschaftswunder“. Trotz erneut rasanter Wirtschaftswachstumsraten von 8,2 Prozent in den 1950er und 4,4 Prozent in den 1960er Jahren war die Verbraucherpreisinflation mit nur 1,2 bzw. 2,4 Prozent gering. Dies zeigt erneut, dass wirtschaftlicher Wohlstand ohne Geldentwertung erreicht werden kann, wenn er auf marktliberalen Reformen basiert.

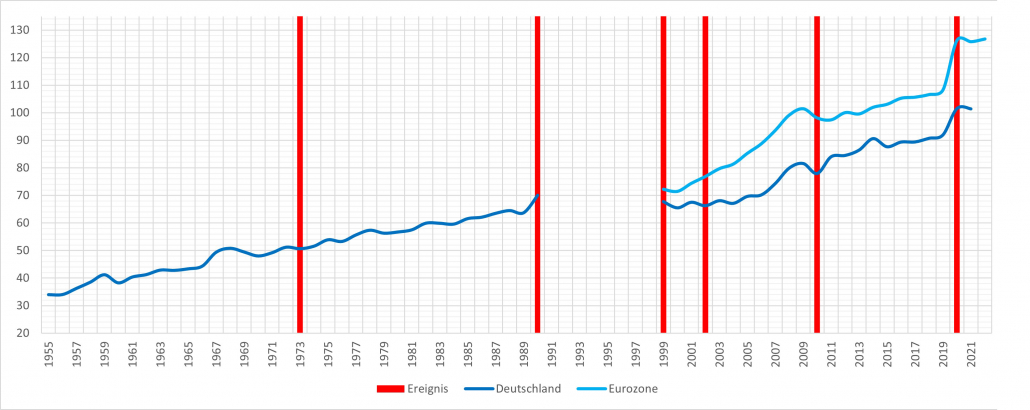

Die relativ zurückhaltende Ausweitung der Geldmenge in der Wirtschaft hat sicherlich dazu beigetragen, die Preissteigerungen zu begrenzen (Grafik 5).

Grafik 5. Geldmenge M3 in Deutschland und der Eurozone in Relation zum BIP (1955-2021, in Prozent)

Quelle: Eigene Darstellung anhand von Sprenger B. (2002),[28] Deutsche Bundesbank (2022a),[29] EZB (2022),[30] Eurostat (2022).[31]

Das auf Goldkernen basierende Bretton-Woods-System hatte einen weiteren Vorteil, da es der Bundesbank half, die nationalen Goldreserven aufzubauen – von 0 im Jahr 1950 auf über 4.000 Tonnen in der Spitze im Jahr 1968 und rund 3.600 Tonnen im Jahr 1973.[32] Allerdings wurden bis 2013 70 Prozent der deutschen Goldreserven im Ausland deponiert (45 Prozent in den USA). Bis 2021 wird immer noch nur die Hälfte der gesamten Goldbestände der BRD (3.359 Tonnen) im Inland aufbewahrt.[33]

Fiatgeld und Stagflation

Die 1970er und 1980er Jahre waren durch eine erhöhte Inflationsrate von 4,9 bzw. 2,9 Prozent im Jahresdurchschnitt gekennzeichnet. Gründe waren die expansive Fiskalpolitik der sozialdemokratischen Regierung (zwischen 1970 und 1975 sprang die Staatsquote von 38,5 auf 48,8 Prozent des BIP[34] und die Staatsschuldenquote verdoppelte sich zwischen 1970 und 1989 von unter 20 auf rund 40 Prozent),[35] die Ölkrisen 1973 und 1981, die als angebotsseitige Schocks wirkten, und der Zusammenbruch des Bretton-Woods-Systems im Jahr 1973.

Die zunehmende Defizitpolitik der Vereinigten Staaten, die auch zur Finanzierung des Vietnamkrieges notwendig wurde, zwang die Bundesbank, zwischen 1971 und 1973 über 40 Mrd. DM zu verkaufen, um den festen Wechselkurs zum USD aufrechtzuerhalten. Dies ehöhte die Geldmenge und somit den Inflationsdruck im Inland. 1973 gab Washington D.C. endgültig den Goldstandard auf. Sowohl der amerikanische Dollar als auch die D-Mark wurden schließlich zu Fiat-Währungen.[36]

Wiedervereinigung, Währungsunion und wieder Stagflation

In der Dekade zwischen der Wiedervereinigung und der Einführung des Euro stiegen die Verbraucherpreise um durchschnittlich 2,5 Prozent pro Jahr. Obwohl die stabile D-Mark zur zweitwichtigsten Reservewährung der Welt wurde (14,1 Prozent der weltweit vorgesehenen Reserven bis 1997),[37] wurde die Europäische Währungsunion, laut Hans-Werner Sinn, vornehmlich aus politischen und ideologischen Gründen beschlossen.[38]

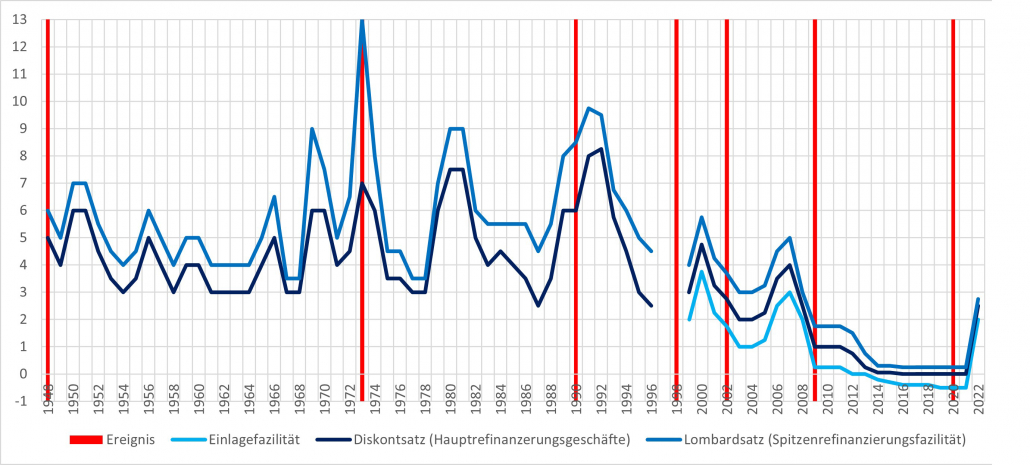

Zusammen mit der D-Mark gab Deutschland auch die nationale Souveränität über seine Geldpolitik ab.[39] Die Bundesbank ist seither nicht mehr in der Lage, autonom Offenmarktgeschäfte zu tätigen und Zinssätze festzulegen, um die inländische Preis- und Wirtschaftsentwicklung zu beeinflussen. Um dem Staatsfinanzierungsbedarf der südeuropäischen Staaten entgegenzukommen, hat die EZB leider die Leitzinsen deutlich gesenkt – von 3-4 Prozent im Jahr 1999 auf 0-0,25 Prozent im Jahr 2021 (Grafik 6) – und massiv Staatsanleihen aufgekauft (Quantitative Easing). Dadurch stieg die Geldmenge im Euroraum von 4.667 Mrd. Euro im Jahr 1999 auf über 16.000 Mrd. Euro im Jahr 2021 und übertraf damit dessen Wirtschaftsleistung um ein Viertel (Grafik 5).

Infolgedessen hat diese ultra-lockere Geldpolitik der EZB die deutschen Sparer zwischen 2010 und 2022 brutto über 1.243 Mrd. Euro bzw. jeden Bürger fast 15.000 Euro gekostet.[40]

Grafik 6. Zinspolitik der Bundesbank und EZB (1948-2022, in Prozentsätzen)

Quelle: Eigene Darstellung anhand von Deutsche Bundesbank (2022c)[41] und Deutsche Bundesbank (2022d).[42]

In den letzten zwei Jahrzehnten war die Verbraucherpreisinflation in Deutschland ziemlich niedrig und betrug in den 2000er Jahren durchschnittlich 1,6 Prozent pro Jahr und in den 2010er Jahren 1,3 Prozent. Die Frage, wie dies trotz Niedrig- und Negativzinsen möglich war, beschäftigt die Forschung. Berichte der EZB weisen auf kostensenkende Faktoren wie die Globalisierung des Handels und die Digitalisierung hin.[43] Andere Studien weisen darauf hin, dass eine höhere Inflation doch stattfand – nur in anderen Bereichen: Immobilien und Kapitalvermögen.[44]

Durch die Wechselkursbindung im Euroraum sind die Target-II-Forderungen der Bundesbank von 17,5 Mrd. Euro im Jahr 1999 auf 1,234 Mrd. Euro im Jahr 2022 explodiert.[45]

Schließlich warnten führende Ökonomen wie Hans-Werner Sinn,[46] sowie auch libertäre Ökonomen wie Thorsten Polleit,[47] dass ein externer Funke den aufgestauten Inflationsdruck zum Entladen bringen würde. Genau dies geschah in Form der zyklischen Erholung nach der Aufhebung der Corona-Beschränkungen 2021 und des Ukraine-Krieges 2022. Infolgedessen stieg die Verbraucherpreisinflation im Jahr 2022 auf 8,5 Prozent und könnte im Jahr 2023 9,5 Prozent erreichen. Angebotsseitige Belastungen durch die links-grüne Ampelregierung in Form von erhöhtem bürokratischem Aufwand, CO2-Bepreisung und Energiewende spielen sicher noch eine weitere wichtige preistreibende Rolle.[48]

Fazit

Der Überblick über die deutsche Währungs- und Inflationsgeschichte von 1873 bis 2023 zeigt, dass unter einer freien Wirtschaftsordnung – siehe das wilhelminische und erhardsche Wirtschaftswunder – ein schnelles Wohlstandswachstum ohne nennenswerte Preissteigerungen erreicht werden kann und dass sowohl der Goldstandard als auch die nationale Souveränität in der Geldpolitik wichtige Faktoren für die Geldwertstabilität sind. Diese Erkenntnisse sollten bei künftigen geldpolitischen Entscheidungen freiheitlich-konservativer deutscher Regierungen berücksichtigt werden.

Quellen

[1] Erhard L. (1964). Wohlstand für Alle. Ullstein Verlag, Berlin.

[2] Deutsche Bundesbank (2022). Kaufkraftvergleiche historischer Geldbeträge. URL: https://www.bundesbank.de/de/statistiken/konjunktur-und-preise/erzeuger-und-verbraucherpreise/kaufkraftvergleiche-historischer-geldbetraege-775308

[3] Die Analyse beginnt im Jahr 1873, denn erst ab diesem Zeitpunkt gibt die Zeitreihe der Bundesbank die Kaufkraftäquivalente nicht mehr in preußischen Talern und süddeutschen Gulden, sondern in Mark an. Obwohl die sukzessive Einführung der Mark direkt nach der Reichsgründung 1871 begann, wurde sie erst ab 1876 die allein gültige Währung für das gesamte deutsche Reichsgebiet.

[4] Bossone B., Labini S. (2016). Macroeconomics in Germany: The forgotten lesson of Hjalmar Schacht. World Bank Group. URL: https://miwi-institut.de/archives/2490

[5] Monson C. (2022). The Myth That the Marshall Plan Rebuilt Germany’s Economy After WWII. Foundation for Economic Education. URL: https://miwi-institut.de/archives/1762

[6] Destatis (2022). Verbraucherpreisindizes für Deutschland. Lange Reihen ab 1948. URL: https://www.destatis.de/DE/Themen/Wirtschaft/Preise/Verbraucherpreisindex/Publikationen/Downloads-Verbraucherpreise/verbraucherpreisindex-lange-reihen-pdf-5611103.pdf?__blob=publicationFile&v=5

[7] IMF (2022). World Economic Outlook, October 2022: Countering the Cost-of-Living Crisis. URL: https://www.imf.org/en/Publications/WEO/Issues/2022/10/11/world-economic-outlook-october-2022

[8] Zu beachten ist, dass führende deutsche Wirtschaftsinstitute eine noch höhere jährliche Inflationsrate von 9 Prozent für 2022 und 9,6 Prozent für 2023 angeben: Gemeinschaftsdiagnose (2022). Energiekrise: Inflation, Rezession, Wohlstandsverlust. Herbst 2022. URL: https://gemeinschaftsdiagnose.de/wp-content/uploads/2022/10/GD_2022-2.pdf

[9] Plumpe W. (2021). Ein wilhelminisches Wirtschaftswunder? Goethe-Universität Frankfurt. URL: https://www.wirtschaftsdienst.eu/inhalt/jahr/2021/heft/4/beitrag/ein-wilhelminisches-wirtschaftswunder.html

[10] Burhop, C. (2011). Wirtschaftsgeschichte des Kaiserreichs 1871-1918. Vandenhoeck & Ruprecht. URL: https://www.utb.de/doi/book/10.36198/9783838534541

[11] Destatis (2022a). Volkswirtschaftliche Gesamtrechnungen Bruttoinlandsprodukt, Bruttonationaleinkommen, Volkseinkommen. Lange Reihen ab 1925. URL: https://www.destatis.de/DE/Themen/Wirtschaft/Volkswirtschaftliche-Gesamtrechnungen-Inlandsprodukt/Tabellen/inlandsprodukt-volkseinkommen1925-pdf.pdf?__blob=publicationFile

[12] Kessler O. (2022). Warum Deflation besser wäre als Inflation. Liberales Institut. URL: https://www.libinst.ch/?i=warum-deflation-besser-ware-als-inflation

[13] Seidl C. (2022). Inflation in Germany: Brainwashing by the ECB. Christian-Albrechts-University Kiel. URL: https://miwi-institut.de/archives/2364

[14] Sensch J. (2009). Schulden der öffentlichen Haushalte in Deutschland von 1881 bis 1980. GESIS Datenarchiv, Köln. histat.

[15] Lapp K. (1957). Die Finanzierung der Weltkriege 1914/18 und 1939/45 in Deutschland. Hochschule für Wirtschafts- und Sozialwissenschaften, Nürnberg. GESIS Datenarchiv, Köln. histat.

[16] Bach S., Buggeln M. (2020). Geburtsstunde des modernen Steuerstaats in Deutschland 1919/1920. DIW. URL: https://www.wirtschaftsdienst.eu/inhalt/jahr/2020/heft/1/beitrag/geburtsstunde-des-modernen-steuerstaats-in-deutschland-1919-1920.html

[17] Heimberger P. (2021). Fiscal austerity and the rise of the Nazis. wiiw. URL: https://braveneweurope.com/philipp-heimberger-fiscal-austerity-and-the-rise-of-the-nazis

[18] Sinn H.W. (2020). Keine „Fehlinterpretation der Wirtschaftsgeschichte“ – Eine Replik auf Philipp Heimberger. Handelsblatt. URL: https://www.handelsblatt.com/meinung/homo-oeconomicus/homo-oeconomicus-keine-fehlinterpretation-der-wirtschaftsgeschichte-eine-replik-auf-philipp-heimberger/26731772.html

[19] Ettmeier S., Kriwoluzky A. (2022). Austeritätspolitik der Ära Brüning hat den Wirtschaftseinbruch verstärkt und die Arbeitslosigkeit erhöht. DIW. URL: https://www.diw.de/documents/publikationen/73/diw_01.c.842834.de/22-24-1.pdf

[20] Metz R. (2005). Säkulare Trends der deutschen Wirtschaft. Deutsche Wirtschaftsgeschichte – ein Jahrtausend im Überblick. GESIS Datenarchiv, Köln. histat.

[21] Destatis (2022b). Arbeitslosenquote der Bundesrepublik Deutschland in den Jahren 1950 bis 2021. URL: https://de.statista.com/statistik/daten/studie/1127090/umfrage/arbeitslosenquote-der-bundesrepublik-deutschland/

[22] Sensch J. (2016). Entwicklung der Arbeitslosigkeit in Deutschland 1887 – 2000. GESIS Datenarchiv, Köln. histat.

[23] James H. (1988). Einnahmen, Ausgaben und Verschuldung des Deutschen Reichs in den Haushaltsjahren 1926/27 bis 1932/33. Deutschland in der Weltwirtschaftskrise 1924-1936. URL: https://de.statista.com/statistik/daten/studie/249970/umfrage/staatshaushalt-der-weimarer-republik/

[24] Pentzlin H. (1980). Hjalmar Schacht. Leben und Wirken einer umstrittenen Persönlichkeit. Ullstein.

[25] Tooze A., Martin J. (2015). The economics of the war with Nazi Germany. Columbia University. URL: https://adamtooze.com/wp-content/uploads/2016/03/Tooze-Martin-Economics-of-War-Against-Hitler-CambHistWW2Vol3.pdf

[26] Mueller A. (2018). What Happened at Bretton Woods? AIER. URL: https://www.aier.org/article/what-happened-at-bretton-woods/

[27] Eucken W. (1952). Grundsätze der Wirtschaftspolitik. Tübingen.

[28] Sprenger B. (2002). Das Geld der Deutschen. GESIS Datenarchiv, Köln. histat.

[29] Deutsche Bundesbank (2022a). Lange Zeitreihen zur Wirtschaftsentwicklung in Deutschland. Dezember 2022. URL: https://www.bundesbank.de/resource/blob/843330/e688ba7371465d50bc078fcf7cd77bb1/mL/0-lange-zeitreihen-data.pdf

[30] EZB. (2022). Entwicklung der Geldmenge M3 in der Eurozone von 1999 bis August. URL: https://de.statista.com/statistik/daten/studie/241829/umfrage/entwicklung-der-geldmenge-m3-in-der-euro-zone/

[31] Eurostat (2022). GDP and main components. URL: https://ec.europa.eu/eurostat/databrowser/view/NAMA_10_GDP__custom_4359909/default/table?lang=en

[32] Beermann J. (2022). Das Gold der Deutschen. Deutsche Bundesbank. URL: https://www.bundesbank.de/de/presse/reden/das-gold-der-deutschen-897330

[33] Deutsche Bundesbank (2022b). Verteilung der Goldreserven der Deutschen Bundesbank auf die einzelnen Lagerorte von 2011 bis 2021. URL: https://de.statista.com/statistik/daten/studie/245363/umfrage/lagerorte-der-goldreserven-der-deutschen-bundesbank/

[34] BMF (2022). Entwicklung der Staatsquote. URL: https://www.bundesfinanzministerium.de/Datenportal/Daten/offene-daten/haushalt-oeffentliche-finanzen/s12-entwicklung-der-staatsquote/s12-entwicklung-der-staatsquote.html

[35] Holtfrerich C.L. (2015). Staatsschulden: Ursachen, Wirkungen und Grenzen. Freie Universität Berlin. URL: https://www.wirtschaftsdienst.eu/inhalt/jahr/2015/heft/8/beitrag/staatsschulden-ursachen-wirkungen-und-grenzen.html

[36] Deutsche Bundesbank (2013). 1973: Das Ende von Bretton Woods – Als die Kurse schwanken lernten. URL: https://www.bundesbank.de/de/aufgaben/themen/1973-das-ende-von-bretton-woods-als-die-kurse-schwanken-lernten-663622

[37] Deutsche Bundesbank (1997). Die Rolle der D-Mark als internationale Anlage- und Reservewährung. URL: https://www.bundesbank.de/resource/blob/691414/4fc9f0a56d44a730e2a5134a92b9f326/mL/1997-04-dmark-data.pdf

[38] Sinn H.W. (2014). The Euro Trap. Oxford Press.

[39] Für eine ausführlichere Kritik siehe: Kofner Y. (2021). 20 years of the euro – a view from the German right. MIWI Institute. URL: https://miwi-institut.de/archives/1627

[40] Stappel M. (2020). Historisch hohe Sparquote. DZ Bank. URL: https://www.dzbank.de/content/dzbank/de/home/die-dz-bank/presse/schwerpunktthemen/2020/2020-10-28_hohe_sparquote.html | Stappel M. (2021). Über 116 Milliarden Euro Wertverlust: Negativer Realzins belastet Geldvermögen privater Haushalte in Deutschland. DZ Bank. URL: https://www.dzbank.de/content/dzbank/de/home/die-dz-bank/presse/schwerpunktthemen/2021/ueber-116-milliardeneurowertverlustnegativerrealzinsbelastetgeld.html | Stappel M. (2022). Trotz Zinswende: Hohe Inflation sorgt für 395 Milliarden Euro Kaufkraftverlust beim Geldvermögen. DZ Bank. URL: https://www.dzbank.de/content/dzbank/de/home/die-dz-bank/presse/schwerpunktthemen/2022/trotz-zinswende-hoheinflationsorgtfuer395milliardeneurokaufkraft.html

[41] Deutsche Bundesbank (2022c). Diskont- und Lombardsatz der Deutschen Bundesbank. URL: https://www.bundesbank.de/resource/blob/650692/1a207bb54d6fe0b23e1335e163c0967c/mL/s510ttdiskont-data.pdf

[42] Deutsche Bundesbank (2022d). EZB-Zinssätze. URL: https://www.bundesbank.de/resource/blob/607806/ed1133bb2235fefd00ea4625ecac7115/mL/s510ttezbzins-data.pdf

[43] Siehe, z.B.: Ciccarelli M., Osba C. (2017). Low inflation in the euro area: Causes and consequences. ECB. URL: https://www.ecb.europa.eu/pub/pdf/scpops/ecbop181.en.pdf | Koester G. et al. (2021). Understanding low inflation in the euro area from 2013 to 2019: cyclical and structural driver. ECB. URL: https://www.ecb.europa.eu/pub/pdf/scpops/ecb.op280~697ef44c1e.en.pdf

[44] Daniel Gros D., Shamsfakhr F. (2021). The rising cost of housing. CEPS. URL: https://www.ceps.eu/the-rising-cost-of-housing/

[45] Deutsche Bundesbank (2022e). TARGET2-Saldo. URL: https://www.bundesbank.de/de/aufgaben/unbarer-zahlungsverkehr/target2/target2-saldo/target2-saldo-603478

[46] Sinn H.W. (2020). Corona und die wundersame Geldvermehrung in Europa. ifo Institut. URL: https://www.youtube.com/watch?v=L-dCADYr2AM

[47] Polleit T. (2020). Ob kontrolliert oder explosiv: An einer Geldentwertung führt kein Weg vorbei. Universität Bayreuth. URL: https://www.focus.de/finanzen/boerse/experten/teuerung-ob-kontrolliert-oder-explosiv-an-einer-geldentwertung-fuehrt-kein-weg-mehr-vorbei_id_12472952.html

[48] Kofner Y. (2022). Economic policy of Germany’s new coalition government: economic and welfare effects. MIWI Institute. URL: https://miwi-institut.de/archives/1617

Haftungsausschluss

Die in dieser Veröffentlichung geäußerten Ansichten sind ausschließlich die des Autors und geben nicht die Position irgendwelcher zugehöriger oder erwähnter Personen oder Organisationen wieder.