Auf- und Ausbau der deutschen Roboterindustrie aus rechts-konservativer Perspektive

_ Jurij Kofner, Ökonom, MIWI Institut. München, 21. November 2022.

Zusammenfassung

Obwohl Deutschland in Europa in der Fabrikautomation und der Roboterindustrie führend ist und einen vielversprechenden Wettbewerbsvorteil im Cobot-Segment vorweisen kann, hinkt es den anderen großen Roboternationen USA, China, Korea und Japan zunehmend hinterher.

Deutschland ist aufgrund relativ hoher Lohnstückkosten im M+E-Sektor und einer alternden Bevölkerung eher prädestiniert, auf einen roboterintensiven Entwicklungspfad zu setzen.

Selbst bei den derzeitigen Automatisierungspotenzialen einfacher Arbeitsaufgaben könnte die Robotisierung bereits jetzt die Binnennachfrage nach 1,4 Millionen gering qualifizierten Arbeitsmigranten reduzieren.

Verstärkte Robotisierung könnte die Rückverlagerung der Industrieproduktion unterstützen: Die Zunahme um 1 Roboter pro 10.000 Fertigungsarbeiter erhöht das Produktions-Reshoring um 35 Basispunkte.

Roboter ersetzen kaum Arbeitsplätze, sondern eher repetitive oder gefährliche Arbeitsaufgaben. Robotisierung erhöht die Arbeitsproduktivität und das Pro-Kopf-BIP, wodurch in der EU über 12 Mio. neue Arbeitsplätze netto geschaffen wurden. Insbesondere steigert es die Nachfrage nach qualifizierten MINT-Fachkräften.

Um die Rolle Deutschlands als führende Roboternation zu sichern, könnte die Bundesregierung folgende Maßnahmen umsetzen:

- Erhöhung der staatlichen FuE-Förderung im Bereich Robotik auf 30 Euro pro 1.000 Euro BIP und der gesamtwirtschaftlichen FuE-Ausgaben auf 4 Prozent des BIP.

- Schaffung von Sonderwirtschaftszonen mit steuerlichen Anreizen, regulatorischen Sandboxen, Reshoring-Finanzierung, verbesserter Forschungs-, Bildungs- und digitaler Infrastruktur.

- Keine Robotersteuer einführen, sondern das Forschungszulagengesetz (FZulG) verbessern.

- Wahrung nationaler Sicherheitsinteressen durch Standardisierung von KI, IoT und Robotisierung sowie M&A-Screening in strategischen Hightech-Sektoren.

- Umsetzung einer nationalen MINT-Bildungsagenda.

Wettbewerbsfähigkeit der deutschen Roboterindustrie

Im Jahr 2021 erreichte der weltweite Umsatz der Robotikindustrie 25,78 Mrd. Euro (7,36 Mrd. Euro Industrieroboter und 18,57 Mrd. Euro Serviceroboter). Bis 2025 soll der Umsatz um ein Drittel auf 34,2 Mrd. Euro steigen (8,46 Mrd. Euro Industrieroboter und 25,74 Mrd. Euro Serviceroboter).

In Deutschland belief sich der Branchenumsatz bei 2,44 Mrd. Euro und soll sich um 12 Prozent auf 2,74 Mrd. Euro im Jahr 2025 steigern.[1]

Aufgrund des zunehmenden industriellen Dirigismus, Corona-Beschränkungen, globaler Handelskriege sank das jährliche Umsatzwachstum der deutschen Robotikindustrie jedoch von 33 Prozent im Jahr 2018 auf -19,5 Prozent im Jahr 2022.

Mit über 105.000 installierten Robotern im Jahr 2021 ist Deutschland zwar führend in der EU (31 Prozent), liegt aber deutlich hinter den Konkurrenten China (848.000) und den USA (460.000), aber auch Korea (155.000) und Japan (117 Tausend).

Die größten Absatzmärkte für Roboter im Jahr 2021 waren erwartungsgemäß Asien (8,86 Mrd. Euro), wovon die Hälfte auf China entfällt, sowie die USA (5,2 Mrd. Euro). Aber mit 7,26 Mrd. Euro Umsatz ist die EU auch ein Markt mit hoher Kapazität. Bis 2025 sollen die Marktanteile zu relativ gleichen Anteilen wachsen.

Zwischen 2019 und 2022 stieg die relative Zahl der neu installierten Roboter in Japan am stärksten – um 39 Prozent (38.000), gefolgt von China – 31 Prozent (229.000), dann Korea – 25 Prozent (36.000), Deutschland mit 23 Prozent (21.000) und schließlich die USA – 18 Prozent (75.000).

Im Jahr 2020 hatte Deutschland mit 371 Robotern pro 10.000 Arbeiter eine der höchsten Roboterdichten der Welt, nach Japan (390), Singapur (605) und Korea (932), aber vor den USA (255), China (246) und anderen europäischen Nationen.[2]

In Deutschland kommt fast die Hälfte der Industrieroboter in der Automobilindustrie zum Einsatz (49,9 Prozent), ein weiteres Drittel in der Maschinenbau, Kunststoffherstellung und Elektronik.[3]

Das neue Segment der kollaborativen Roboter gilt als Markt mit hohem Wachstumspotenzial: Dessen weltweiter Umsatz soll sich von 500 Millionen Euro im Jahr 2021 auf fast 2 Milliarden Euro im Jahr 2025 vervierfachen, um sich dann wieder zu vervierfachen – auf 8 Milliarden Euro bis 2030.[4]

Deutschland besitzt einen Wettbewerbsvorteil bei Cobots, deren Anteil mit 9,1 Prozent der insgesamt installierten Roboter im Jahr 2022 höher war als in anderen führenden Roboter produzierenden Nationen.

2019 befanden sich drei der zwanzig größten Cobot-Hersteller, gemessen am Marktanteil, in Deutschland: KUKA (mit Sitz in Bayern, jedoch mehrheitlich im Besitz des chinesischen Midea-Konzerns), Franka Emika (Bayern) und Robert Bosch (Baden-Württemberg).

Gleichzeitig hatte Deutschland den höchsten Preis pro neu installiertem Roboter (23 Tausend Euro) im Vergleich zu z. EU-Durchschnitt (21,4 Tausend Euro), Japan (16,2 Tausend Euro), USA (11,3 Tausend Euro), Korea (6,7 Tausend Euro) und China (4,6 Tausend Euro).

Im Jahr 2021 waren über eine Viertelmillion Menschen in der deutschen Automatisierungsbranche beschäftigt, interessanterweise hat sich diese Zahl über ein Jahrzehnt nicht verändert.[5]

Im Jahr 2020 sind über die Hälfte der Industrieroboter in der deutschen Fertigung in Großunternehmen installiert, aber nur bei 9 Prozent der KMU.[6]

Aus Sicht der BayernLB besteht für deutsche Hersteller von Cobots ein großes Potenzial bei kleinen und mittelständischen Unternehmen, da Cobots sich in der Regel innerhalb eines Jahres amortisieren und für die Implementierung oftmals keine Robotik-Spezialisten notwendig sind. Im Jahr 2021 waren jedoch in gerade einmal 3-5 Prozent der KMU im Verarbeitenden Gewerbe in Deutschland Coboter installiert.

Robotisierung als Antwort auf den demografischen Wandel

Obwohl Konservative die Entfremdung der zwischenmenschlichen Beziehungen durch Technologie kritisieren, wird die Robotisierung angesichts eines schrumpfenden einheimischen Arbeitskräftepools als potenzielles Mittel angesehen, um den Bedarf an Niedriglohnzuwanderung zu verringern. Der technologieaffine Nationalstaat Japan, der in westlichen rechts-konservativen Kreisen in Sachen Migrations- und Identitätspolitik als Vorbild gilt, hat sich zum Ziel gesetzt, bis 2030 2,4 Millionen Arbeitsplätze durch Roboter zu ersetzen.[7]

Länder mit älterer Bevölkerung eignen sich auch besser für die Robotisierung: So fanden Forscher der Boston University (2018) eine leicht positive Korrelation zwischen der Einführung von Robotern und einem höheren Anteil von Arbeitnehmern mittleren Alters, da diese tendenziell höhere Löhne haben, wodurch die Einführung von Robotern kosteneffektiver wird.[8]

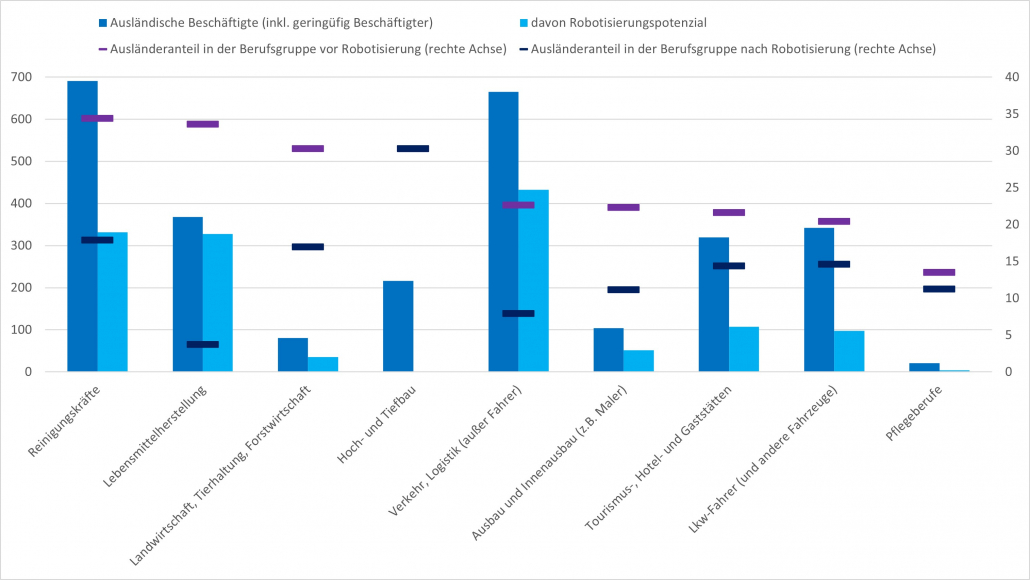

Selbst mit dem gegenwärtigen Stand der Robotertechnologie wäre es möglich, einen Bedarf an rund 1,4 Millionen Ausländern zu reduzieren, die derzeit in den verschiedenen immigrations-intensiven Berufen wie Reinigung, landwirtschaftliche Hilfskräfte, Lebensmittelherstellung, Lagerlogistik usw. beschäftigt sind (Diagramm 1).[9]

Diagramm 1. Robotisierungspotential immigrationsintensiver Berufsgruppen in Deutschland (2021)

Anmerkung: In 1.000 Beschäftigten (linke Achse), in Prozent (rechte Achse). Quelle: Bundesagentur für Arbeit, IAB, Bundesregierung (Pflegeberufe).[10]

Roboter helfen beim Reshoring

Konservative und Rechtspopulisten sehen die Schattenseiten der globalisierten Arbeitsteilung mit vorsichtiger Skepsis: die Beeinträchtigung der nationalen (Wirtschafts-)Souveränität durch erhöhte Abhängigkeit von ausländischen Exporteuren (z. B. Mikrochips aus Taiwan) und Technologien (z.B. 5G aus China), Lohnkonkurrenz und potenzieller sektoraler Arbeitsplatzverlust durch Offshoring.

Protektionistische Maßnahmen wie technische Handelshemmnisse schaden jedoch auf Dauer nur der internationalen Wettbewerbsfähigkeit des Nationalstaates.

Hier hingegen kann die Robotisierung nicht nur als Mittel zur Verringerung der Pull-Faktoren für die Einwanderung von gering qualifizierten Arbeitskräften angesehen werden, sondern auch als rechts-konservativer Entwicklungspfad zur Verringerung des Offshoring-Drucks durch eine Erhöhung der heimischen Arbeitsproduktivität.

Tatsächlich stellten Berichte der OECD (2018) und des CEPR (2021)[11] fest, dass die Robotik das Offshoring verlangsamt und in einigen Fällen stoppt und somit ein Schlüssel dazu ist, die Produktion in den entwickelten Volkswirtschaften zu halten.[12]

In einer Umfrage der Citigroup-Kunden glaubten 70 Prozent der Industriekunden, dass die Automatisierung Unternehmen dazu ermutigen würde, die Produktion zu konsolidieren und ihre Fertigung näher an ihren Standort zu verlagern.

Ein Forschungsbericht der International Federation of Robotics nennt Whirlpool, Caterpillar und Ford Motor in den USA sowie Adidas in Deutschland als Beispiele für Reshoring durch Robotisierung.[13]

Krenz et al. (2021) schätzten, dass in den Fertigungssektoren eine Zunahme um 1 Roboter pro 10.000 Arbeiter mit einer 0,35-prozentigen Zunahme der Reshoring-Aktivitäten verbunden ist.[14]

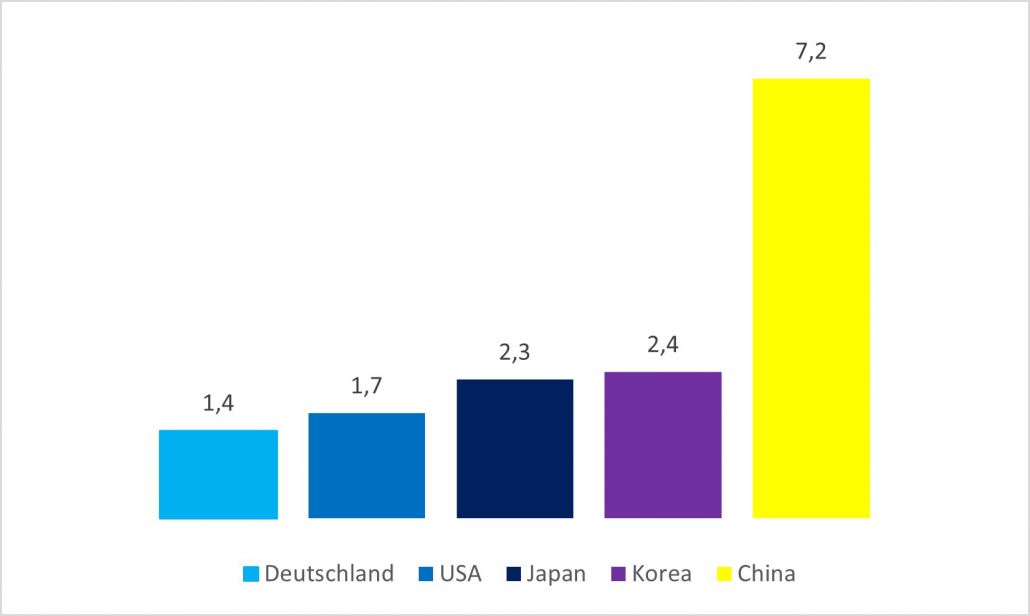

Deutschland ist prädestiniert für Reshoring durch Robotisierung, da es mitunter die weltweit höchsten Arbeitskosten in der M+E Fertigung hat – fast 45 Euro pro Arbeitsstunde im Jahr 2018 (37,6 Euro in den USA, 28,5 Euro in Japan, 27 Euro in Korea und nur 9 Euro in China).[15] Angenommen, die Installation eines neuen Robotersystems, das zwei Schichten eines Fertigungsarbeiters ersetzen würde, würde 250.000 Euro kosten, dann würde es sich in Deutschland am schnellsten amortisieren – innerhalb von 1,4 Jahren. In den USA wäre die Gewinnschwelle in 1,7 Jahren erreicht, in Japan in 2,3 Jahren, in Korea in 2,4 Jahren und in China erst nach 7,2 Jahren (Diagramm 2).[16]

Diagramm 2. Break-Even-Punkt für ein Industrierobotersystem, das zwei Schichten im M+E-Bereich ersetzt (2018, in Jahren)

Anmerkung: Vorausgesetzte Einbaukosten von 250.000 Euro. Quelle: Röhl K.H. (2019), Atkinson R. (2019).

Roboter und der Arbeitsmarkt

Eine allgemeine Befürchtung, die oft von den Medien aufrechterhalten wird, ist, dass die Robotisierung zum Verlust von Arbeitsplätzen führen würde, insbesondere im Verarbeitenden Gewerbe. Die empirische Literatur zeigt jedoch weitgehend, dass entweder diese Befürchtungen übertrieben sind oder dass tatsächlich das Gegenteil der Fall ist, nämlich ein positiver Zusammenhang zwischen Automatisierung und Nettobeschäftigungszuwachs.

In einer Analyse von Industrierobotern zur Beschäftigung auf deutschen Arbeitsmärkten zwischen 1994 und 2014 haben Dauth et al. (2017) stellten fest, dass die Einführung von Industrierobotern keine Auswirkungen auf die Gesamtbeschäftigung auf lokalen Arbeitsmärkten hat, die auf Branchen mit hohem Robotereinsatz spezialisiert sind.[17]

Das Institut für Arbeitsökonomie stellte fest, dass die technologiebasierte Automatisierung durch die erhöhte Produktnachfrage entlang der Wertschöpfungskette netto 12 Millionen neue Arbeitsplätze in Europa geschaffen hat.[18]

Digitalisierte Unternehmen bauen nicht in großem Stil Arbeitsplätze ab. Es gilt eher das Gegenteil: Von 2015 bis 2017 haben 62 Prozent der Firmen in Deutschland, deren Geschäfte auf dem Internet basieren, ihre Belegschaften aufgestockt – nur 17 Prozent haben sich verkleinert.[19]

Diese empirischen Beweise scheinen im Widerspruch zu dem obigen Argument zu stehen, dass die Robotisierung dazu beitragen kann, die Nachfrage nach Arbeitskräften mit geringer Qualifikation zu verringern. Dies lässt sich jedoch einfach dadurch erklären, dass die Automatisierung zwar einzelne, insbesondere sich wiederholende, Arbeitsaufgaben übernimmt, jedoch aber die Arbeitsplätze an sich nicht ersetzt. Anstatt Arbeitsplätze in der Fertigung zu kürzen, erhöht die Robotisierung die Produktivität pro Fertigungsarbeiter, sowie die Nachfrage nach hochqualifizierten Fachkräften. Laut IW Köln fehlen Deutschland im Jahr 2022 bereits fast 330.000 MINT-Arbeitskräfte.[20]

Aus den oben genannten Gründen ist die Einführung einer Robotersteuer bzw. dass Roboter Sozialabgaben zahlen sollen, wie kürzlich von der CDU gefordert,[21] nicht nur völlig unbegründet, sondern auch absolut kontraindiziert, da es Investitionshemmnisse schaffen würde, das Produktivitätswachstum verlangsamen, sowie die Verlagerung innovativer Unternehmen ins Ausland verstärken würden.[22]

Wirtschaftswachstum durch Robotisierung

Wie man auch erwarten würde, sind Automatisierung und Robotisierung wichtige Triebkräfte für das Wirtschaftswachstum. Eine CEBR-Studie zeigt, dass Investitionen in Roboter zwischen 1993 und 2016 zu 10 Prozent des Pro-Kopf-BIP-Wachstums in den OECD-Ländern beigetragen haben.[23]

Dieses Ergebnis wurde durch eine Studie von Graetz und Michaels (2015) gestützt, die ebenfalls feststellten, dass die Roboterverdichtung das jährliche Wachstum des BIP und der Arbeitsproduktivität zwischen 1993 und 2007 um etwa 37 bis 36 Basispunkte erhöhte.[24]

Eine Studie des Instituts für Arbeitsmarkt- und Berufsforschung ergab, dass die Einführung von Robotern in Deutschland von 2004 bis 2014 zu einem BIP-Wachstum von 0,5 Prozent pro Person und Roboter über 10 Jahre geführt hat.[25]

Politische Handlungsempfehlungen

Staatliche und allgemeine F&E-Förderung erhöhen

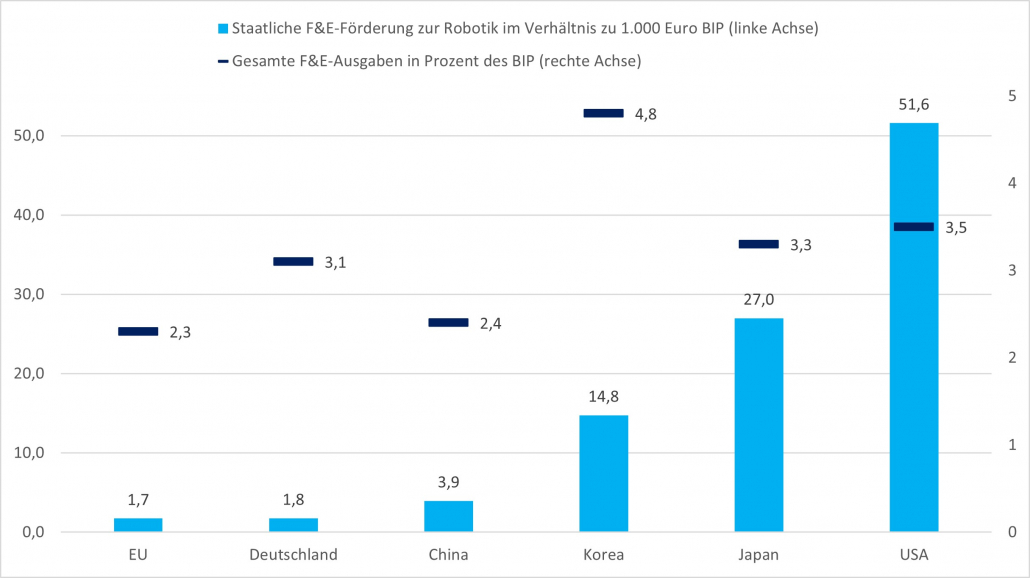

Ein aktueller umfassender Überblick der International Federation of Robotics zeigt, dass die EU und Deutschland bei der staatlichen F&E-Förderung im Bereich der Robotik deutlich hinter anderen führenden Roboternationen zurückbleiben: Im Jahr 2020 gab die EU nur 1,7 Euro pro 1.000 Euro BIP aus (insgesamt: 199 Mio. Euro), Deutschland – nur 1,8 Euro (58,3 Mio. Euro), China – 3,9 Euro (577 Mio. Euro), Korea – 14,8 Euro (239 Mio. Euro), Japan – 27 Euro (1.234 Mio. Euro). Euro) und die Vereinigten Staaten – 51,6 Euro (erstaunliche 9932 Millionen Euro).[26]

Betrachtet man die gesamten Forschungsausgaben (Staat, Universitäten, Unternehmen) im Verhältnis zur Wirtschaftskraft, wird das Bild nicht besser: 2020 gab die EU 2,3 Prozent ihres BIP für Forschung und Entwicklung aus, China – 2,4 Prozent, Deutschland – 3,1 Prozent, Japan – 3,3 Prozent, die Vereinigten Staaten – 3,5 Prozent und Korea – erstaunliche 4,8 Prozent (Diagramm 3).[27]

Diagramm 3. Staatliche F&E-Ausgaben im Bereich Robotik (2020)

Quelle: IFR (2021), OECD (2022), Weltbank (2022).[28]

Es liegt auf der Hand, dass Deutschland, um bei den weltweiten Robotik-Innovationen nicht abgehängt zu werden, die staatlichen Investitionen in Roboter-Forschung und -Entwicklung ambitioniert steigern muss – am besten über das japanische Niveau, d.h. auf mindestens 30 Euro pro 1.000 Euro BIP, sowie die gesamtwirtschaftlichen Ausgaben für Forschung und Entwicklung auf 4 Prozent des BIP. Nach Erkenntnissen des DIW würde letzterer Schritt das deutsche Bruttosozialprodukt um 40 Basispunkte erhöhen und jeden Bürger um 176 Euro reicher machen.[29]

Schaffung von Sonderwirtschaftszonen („Freiheitszonen“)

Sonderwirtschaftszonen sind ein wirksames regionalentwicklungspolitisches Instrument, um Investitionen in zukunftsträchtige Innovationen zu erhöhen, vielversprechende Start-ups und internationale Großkonzerne anzusiedeln, sowie die Rückverlagerung der Hightech-Fertigung zu fördern. Freiheitszonen sind in der EU weit verbreitet, z.B. im Baltikum, Polen und Italien, Deutschland, jedoch, hat sich noch nicht an die Umsetzung dieser Idee gewagt, obwohl der föderale Wettbewerb der deutschen Gebietskörperschaften eigentlich prädestiniert dafür wäre.

Zur Unterstützung der bundes- und länderspezifischen Roboterindustrie könnten der Bund und die Bundesländer solche innovationspolitischen Freiheitszonen einrichten, die mehrere oder alle der folgenden Fördermaßnahmen vorsehen könnten:[30]

- Eine Herabsetzung des Gewerbesteuerhebesatzes auf den Mindestsatz von 200 Prozent.

- Eine steuerliche Abschreibungsmöglichkeit für Investitionen in Start-ups – umgehend, unkompliziert und in unbegrenzter Höhe.

- Ein Steuervorteil für Veräußerungsgewinne, wenn diese direkt in die Start-ups reinvestiert werden.

- Eine Anhebung der Freibeträge für die finanzielle Beteiligung von Arbeitnehmern an ihren Start-ups auf 3.000 Euro oder mehr.

- Die extrem hohen Strompreise von über 40 Cent pro kWh beeinträchtigen die Wettbewerbsfähigkeit des deutschen Standorts erheblich. Im Rahmen der SWZ könnte man die Stromkosten durch die Möglichkeit der Abschreibung der Stromsteuer und CO2-Abgabe senken.

- Die Schaffung von steuerlichen Patentboxen und regulatorischen „Sandkästen“ für Anwendungen in den Bereichen Künstliche Intelligenz, Quantencomputing, Blockchain und anderen potenziellen digitalen Spitzentechnologien, die dem Robotik-Cluster zuzuordnen sind. Dieser Vorschlag wird vom ifo Institut befürwortet[31] und eine neue CESifo-Studie hat ergeben, dass die Einführung einer Patentbox die durchschnittliche Markteinführung von Forschungsanwendungen von Unternehmensinnovatoren um fast 7 Prozentpunkte erhöht.[32]

- Ein gezielter Ausbau der lokalen digitalen Netzinfrastruktur, insbesondere von FTTP-Anschlüssen.

- Eine aktive Einbeziehung von potenziell bereits vorhandenen Gründerzentren.

- Eine aktive Einbeziehung der relevanten universitären Bildungseinrichtungen und Forschungszentren, u.a. über das Angebot relevanter Studiengänge und weiterführende Kooperationsmöglichkeiten.

- Gezielte Förderung mit Mitteln des Europäischen Fonds für regionale Entwicklung (EFRE), der „europäischen territoriale Zusammenarbeit“ (INTERREG), der Gemeinschaftsaufgabe „Verbesserung der regionalen Wirtschaftsstruktur“ (GRW), des Zentralen Innovationsprogramms „Mittelstand“ (ZIM), des Bundesministeriums für Bildung und Forschung (BMBF), des Programms „WIR! – Wandel durch Innovation in der Region“, des Programms „Regionale unternehmerische Bündnisse für Innovation“ (RUBIN), des Programms „REGION.innovativ“, sowie aller relevanten regionaler Förderprogramme für die gewerbliche Wirtschaft auf der jeweiligen Landesebene.

- Gezielte Förderung mit den Mitteln der betroffenen Bundesländer, die für die Förderung von Start-Ups und potenziellen Spitzentechnologien vorgesehen sind.

- Gezielte Förderung mit den Mitteln des von potenziell vorhandenen Wachstums- bzw. Investitionsfonds des Bundes und der relevanten Länder.

Steuerliche Förderung der Robotik

Neben den Vorschlägen zur Erhöhung der direkten staatlichen FuE-Förderung und zur Ergänzung regionaler Entwicklungsanreize durch Sonderwirtschaftszonen sollten auch bundesweit steuerliche Anreize zur Steigerung der Roboterforschung umgesetzt werden. Metastudien des ifo Instituts zeigen, dass steuerpolitische Maßnahmen zur Steigerung privater FuE-Aktivitäten wesentlich effektiver sind als direkte Förderungen.[33]

Die Einführung der steuerlichen Forschungsförderung (Forschungszulagengesetz – FZulG) in Deutschland im Jahr 2020 war ein überfälliger Schritt in die richtige Richtung. Seitdem haben sich jedoch viele Industrieverbände mit Kritik und Verbesserungsvorschlägen gemeldet.

Erstens sind Sachkosten bedauerlicherweise nicht in die Bemessungsgrundlage der Forschungszulage einbezogen. Dadurch werden Unternehmen, deren Forschungsausgaben zu einem hohen Anteil aus Kosten für Labore, Prüfstände, etc. bestehen, benachteiligt. Deshalb sollten auch diese Kosten mit in die Forschungszulage einbezogen werden, um den Anreiz für Forschung- und Entwicklung zu erhöhen.[34]

Zweitens hat eine aktuelle Umfrage der DIHK ergeben, dass die Forschungszulage bei kleinen und mittelständischen Unternehmen noch recht unbekannt ist und viele von der bürokratischen Komplexität des Antragsverfahrens abgeschreckt werden. Der Unternehmerverband schlägt daher einerseits eine bessere Bewerbung des steuerlichen Forschungsförderung und andererseits eine Vereinfachung des Antragsverfahrens durch weniger statistischer Angaben, geringere Nachweispflichten, schnellere Bearbeitungszeiten in der Bescheinigungsstelle und im Finanzamt, soweit eine Konkretisierung der Förderkriterien.[35]

Wie oben bereits begründet, ist die Einführung einer Robotersteuer in jeglicher Form zu vermeiden. Diese Ansicht wird sogar von eher linken Ökonomen wie Dr. Südekum geteilt.[36]

Staatliche Förderung von Reshoring

Die Bundesregierung könnte Anreize für deutsche Unternehmen des Verarbeitenden Gewerbes schaffen, ihre Produktionsstätten durch Automatisierung und Robotisierung zurück nach Deutschland zu verlagern. Zur Förderung von Produktionsrückverlagerungen schlägt das wiiw zwei politische Maßnahmen vor: Zum einen könnten Verlagerungskosten gefördert werden. Beispielsweise übernimmt die japanische Regierung 70 Prozent der Umzugskosten für KMU, wenn sie Hersteller strategischer Güter sind und ihre Produktion zurück nach Japan verlagern. Zweitens durch Steuerbefreiungen, z.B. für eine bestimmte Anzahl von Jahren nach dem Umzug. Beide Maßnahmen könnten auch innerhalb der oben vorgeschlagenen Freiheitszonen implementiert werden.[37]

Wahrung nationaler Interessen

Im Bereich der Robotik, Internet of Things und künstlichen Intelligenz sind die Fragen der internationalen und technologischen Wettbewerbsfähigkeit, der nationalen Sicherheit und Souveränität sowie ethische Bedenken eng miteinander verflochten.[38]

Als Paradebeispiel kann die jüngste vollständige Übernahme von KUKA (über 95 Prozent), einem der wichtigsten deutschen Roboterhersteller, durch China angesehen werden. Dank chinesischer Investitionen und einem besseren Marktzugang zum fernöstlichen Markt floriert das Unternehmen, aber Bedenken hinsichtlich eines Technologietransfers und möglichen Stellenabbaus zu Lasten Deutschlands bleiben bestehen.[39]

Um eine technologische Spitzenstellung zu behaupten, Doppelnutzungskapazitäten geopolitischer Konkurrenten zu reduzieren und potenziellen Schaden von Bürgern durch KI und autonome Systeme abzuwenden, ist die Einrichtung harmonisierter (Sicherheits-)Standards, Vorschriften und Haftungsregeln erforderlich. Laut IIASA, gilt es bei der Festlegung und Harmonisierung dieser Standards die richtige Balance zwischen der Wahrung nationaler Sicherheitsinteressen und EU- bzw. globaler Marktzugänglichkeit zu finden.[40]

In diesem Zusammenhang ist die Verschärfung der Außenwirtschaftsverordnung durch das BMWK nach dem Vorbild des EU-Screening-Mechanismus zu begrüßen. Mit Hilfe dieser Anpassung sollen ausländische Investitionen in Zukunftstechnologien wie beispielsweise Künstlicher Intelligenz besser reguliert und potenziell auch verhindert werden, sobald die Beteiligung mindestens 20 Prozent am Unternehmen umfasst. Bei kritischer Infrastruktur und der Produktion von Rüstungsgütern liegt der Grenzwert bei 10 Prozent.[41]

Als weitere Maßnahme könnte die öffentliche Auftragsvergabe genutzt werden, um (heimische) Roboterproduzenten zu fördern, die sich zu nationalen Sicherheitsstandards verpflichten.

MINT-Fachkräfte und Forschungscluster

Der wichtigste Produktionsfaktor einer ressourcenarmen und demografisch schrumpfenden Industriewirtschaft wie der Deutschlands ist der Bildungsstand und die Bevölkerungszahl. Bedauerlicherweise verliert Deutschland gerade in diesem entscheidenden Bereich an Boden. Laut PISA-Vergleich lagen die deutschen Schüler 2019 bei den MINT-Kompetenzen nur im Mittelfeld[42] und im Jahr 2020 war der Bedarf an MINT-Fachkräften in Deutschland fast 60 Prozent höher wie das entsprechende Arbeitskräfteangebot.[43]

Hier muss die Bundesregierung ihre Anstrengungen verstärken, ein führendes Bildungs- und Forschungscluster in den Bereichen Robotik, KI, Quantencomputing, und Materialforschung zu schaffen. Zuerst muss dafür aber die Grundbildung im MINT-Bereich wieder verstärkt werden. Es bedarf des Aufbaus eines spezialisierten Bildungs- und Forschungsprogramms zur Vernetzung der einschlägigen Universitäten, Forschungszentren und Unternehmen zur Weiter- und Ausbildung der benötigten MINT-Fachkräfte und zur Bereitstellung modernster Grundlagen- und angewandter Roboterforschung.

Quellen

[1] Statista Research (2022). Robotik. Umsatz. URL: https://de.statista.com/outlook/tmo/robotik/deutschland

[2] IFR (2021). Anzahl der Roboter in der produzierenden Industrie nach ausgewählten Ländern weltweit im Jahr 2020. URL: https://bit.ly/3V7uDDB

[3] Kalb A. (2021). Robotik und Automation: Corona als Katalysator für die Digitalisierung. Bayern LB. URL: https://www.bayernlb.de/internet/media/de/ir/downloads_1/bayernlb_research/megatrend_publikationen/digitalisierung/Robotik_und_Automation-Corona_als_Katalysator_fuer_die_Digitalisierung_20210113.pdf

[4] Janson M. (2021). Umsätze mit Cobots knacken bald Milliardengrenze. Statista Research. URL: https://de.statista.com/infografik/25139/prognose-des-weltweiten-marktvolumens-fuer-kollaborative-roboter/

[5] Statista (2022). Industrielle Automation in Deutschland. Daten von Destatis, VDMA, ZVEI. URL: https://de.statista.com/statistik/studie/id/31557/dokument/industrielle-automation-in-deutschland/

[6] Destatis (2020). Anteil der Unternehmen im Verarbeitenden Gewerbe mit Industrierobotern in Deutschland nach Anzahl der Beschäftigten in den Jahren 2018 und 2020. Statista. URL: https://de.statista.com/statistik/daten/studie/947397/umfrage/nutzung-von-industrierobotern-im-verarbeitenden-gewerbe-in-deutschland/

[7] Moldenhauer J. (2018). Japans Politik der Null-Zuwanderung. IfS. URL: https://renovamen-verlag.de/moldenhauer-japans-politik-der-null-zuwanderung.-vorbild-fuer-deutschland

[8] Acemoglu D., Restrepo (2018) Demographics and Automation. Boston University. URL: https://economics.mit.edu/files/15056

[9] Berechnungen des Autors anhand von: Destatis (2022). Anteil von Deutschen und Ausländern in verschiedenen Berufsgruppen in Deutschland am 30. Juni 2021. Statista. URL: https://de.statista.com/statistik/daten/studie/167622/umfrage/auslaenderanteil-in-verschiedenen-berufsgruppen-in-deutschland/ | IAB (2021). Job Futuromat. URL: https://job-futuromat.iab.de/

[10] Bundesregierung (2021). Antwort auf eine Anfrage der AfD-Fraktion. Drucksache 19/02455. URL: https://dserver.bundestag.de/btd/19/024/1902455.pdf

[11] Bonfiglioli A. et al. (2021). Robots, Offshoring and Welfare. CEPR. URL: https://cepr.org/publications/dp16363

[12] DeStefano T., de Backer K., et al. (2018). Industrial Robotics and the Global Organisation of Production. OECD. URL: https://www.oecd-ilibrary.org/docserver/dd98ff58-en.pdf

[13] IFR (2017). The Impact of Robots on Productivity, Employment and Jobs. URL: https://ifr.org/img/office/IFR_The_Impact_of_Robots_on_Employment.pdf

[14] Krenz A., et al. (2018). Robots, Reshoring, and the Lot of Low-Skilled Workers. University of Sussex. URL: https://www.sciencedirect.com/science/article/abs/pii/S0014292121000970#

[15] Röhl K.H. (2019). Standort Deutschland: Das Kostenproblem wird größer. IW Köln. URL: https://www.iwd.de/artikel/standort-deutschland-das-kostenproblem-wird-groesser-444682/

[16] Atkinson R. (2019). Robotics and the Future of Production and Work. ITIF. URL: https://itif.org/publications/2019/10/15/robotics-and-future-production-and-work/

[17] Dauth W. et al. (2017). The rise of robots in the German labour market. CEPR. URL: https://cepr.org/voxeu/columns/rise-robots-german-labour-market

[18] Gregory T. (2019). Racing With or Against the Machine? Evidence from Europe. IZA. URL: https://docs.iza.org/dp12063.pdf

[19] Stettes O. (2019). Keine Angst vor Robotern – eine Aktualisierung. IW Köln. URL: https://www.iwkoeln.de/studien/oliver-stettes-keine-angst-vor-robotern-eine-aktualisierung.html

[20] Anger C. et al. (2022). MINT-Frühjahrsreport 2022. IW Köln. URL: https://www.iwkoeln.de/studien/christina-anger-enno-kohlisch-oliver-koppel-axel-pluennecke-demografie-dekarbonisierung-und-digitalisierung-erhoehen-mint-bedarf.html

[21] Bild (2022). Forderung der CDU. Roboter sollen in Rentenkasse einzahlen. URL: https://www.bild.de/politik/inland/politik/cdu-fordert-roboter-sollen-unsere-rente-retten-78757866.bild.html

[22] IHK München und Oberbayern (2017). Roboter- oder Maschinensteuer. URL: https://www.ihk-muenchen.de/ihk/17-12-05_Robotersteuer-Pos.pdf

[23] CEBR (2017). The Impact of Automation. URL: https://cebr.com/reports/new-study-shows-u-s-is-world-leader-in-roboticsautomation/impact_of_automation_report_23_01_2017_final

[24] Graetz G., Michaels G. (2015). Robots at Work. Centre for Economic Performance. URL: http://cep.lse.ac.uk/pubs/download/dp1335.pdf

[25] IAB (2017). German Robots. The Impact of Industrial Robots on Workers. URL: https://doku.iab.de/discussionpapers/2017/dp3017.pdf

[26] IFR (2021). World Robotics R&D Programs. URL: https://ifr.org/r-and-d

[27] OECD (2022). Gross domestic spending on R&D. URL: https://data.oecd.org/rd/gross-domestic-spending-on-r-d.htm

[28] World Bank (2022). GDP (constant 2015 US$) – China, Germany, Japan, Korea, Rep., United States, European Union. URL: https://data.worldbank.org/indicator/NY.GDP.MKTP.KD?end=2021&locations=CN-DE-JP-KR-US-EU&start=2010

[29] Belitz H. et al. (2015). Wirkung von Forschung und Entwicklung auf das Wirtschaftswachstum. DIW. URL: https://www.diw.de/de/diw_01.c.511167.de/projekte/wirkung_von_forschung_und_entwicklung_auf_das_wirtschaftswachstum.html

[30] Mehr zur Idee der Einführung von Freiheitszonen in Deutschland: Kofner Y. (2021). Special economic zones (SEZ) in Germany: reasons, design and benefits. URL: https://miwi-institut.de/archives/1334

[31] Fuest C. (2018). Steuerpolitik soll Standort stärken und Gewinnverlagerung eindämmen. ifo Institut. URL: https://www.ifo.de/node/43310

[32] Davies R.B. (2020). Patent Boxes and the Success Rate of Applications. CESifo. URL: https://www.cesifo.org/en/publikationen/2020/working-paper/patent-boxes-and-success-rate-applications

[33] Falck O. (2021). Steuern und Innovation. ifo Institut. URL: https://www.ifo.de/publikationen/2021/monographie-autorenschaft/steuern-und-innovation

[34] DIHK (2022). Stellungnahme zur Zukunftsstrategie Forschung und Innovation des BMBF. URL: https://www.bmbf.de/bmbf/de/forschung/zukunftsstrategie/archiv-hts-2025/publikationen/DIHK_stellungnahme_fui.pdf?__blob=publicationFile&v=1

[35] Bimezgane F. (2022). Noch viel Luft nach oben bei der steuerlichen Forschungsförderung. DIHK. URL: https://www.dihk.de/de/themen-und-positionen/wirtschaft-digital/innovation/noch-viel-luft-nach-oben-bei-der-steuerlichen-forschungsfoerderung-77784

[36] Südekum J. (2018). ifo Branchendialog 2018. ifo Institut. URL: https://www.ifo.de/DocDL/sd-2019-01-schricker-ifo-branchen-diaIog-2018-01-10.pdf

[37] Reiter O., Stehrer R. (2021). Learning from Tumultuous Times: An Analysis of Vulnerable Sectors in International Trade in the Context of the Corona Health Crisis. wiiw. URL: https://wiiw.ac.at/learning-from-tumultuous-times-an-analysis-of-vulnerable-sectors-in-international-trade-in-the-context-of-the-corona-health-crisis-p-5882.html

[38] Hollas B. (2021). Artificial intelligence: opportunities and challenges for the German economy. MIWI Institute. URL: https://miwi-institut.de/archives/1056

[39] Pösl T. (2022). Roboterbauer wird komplett chinesisch. Tagesschau. URL: https://www.tagesschau.de/wirtschaft/unternehmen/kuka-china-roboter-hauptversammlung-101.html

[40] Kofner Y. (2019). Digital transformation: Implications for trade policy and economic integration. IIASA. URL: https://previous.iiasa.ac.at/web/home/research/eurasian/11_Digital_transformation_workshop_report.pdf

[41] Rusche C. (2022). Chinesische Beteiligungen und Übernahmen 2021 in Deutschland. IW Köln. URL: https://www.iwkoeln.de/studien/christian-rusche-chinesische-beteiligungen-und-uebernahmen-2021-in-deutschland.html

[42] BMBF (2019). PISA-Studie zeigt: Maßnahmen zur digitalen und zur MINT-Bildung müssen gestärkt werden. URL: https://www.komm-mach-mint.de/news/pisa-studie-2019-mint-bildung

[43] Anger C. et al. (2021). MINT-Frühjahrsreport 2021. IW Köln. URL: https://www.iwkoeln.de/fileadmin/user_upload/Studien/Gutachten/PDF/2021/MINT-Fr%C3%BChjahrsreport_2021_finale_Fassung_27_05_2021.pdf

Haftungsausschluss

Die in dieser Veröffentlichung geäußerten Ansichten sind ausschließlich die des Autors und geben nicht die Position irgendwelcher zugehöriger oder erwähnter Personen oder Organisationen wieder.