Unternehmensbesteuerung, Marktlandprinzip und globale Mindeststeuer: eine ordoliberale Bewertung von rechts

_ Jurij Kofner, Ökonom, MIWI Institut. Zug – München, 15. August 2022.

Im Oktober 2021 haben sich 136 Länder (mittlerweile sind es 137) über eine grundlegende Reform der globalen Unternehmensbesteuerung geeinigt. Die Neuregelung, welche ab 2023 in Kraft treten soll, sieht zwei fundamentale Änderungen (Säulen) vor: einerseits die Gewinnbesteuerung von globalen Mega-Konzernen nach dem Marktlandprinzip (Säule I), und andererseits die Einführung einer globalen Mindeststeuer von 15 Prozent für Großkonzerne (Säule II).[1]

In der folgenden Analyse werden beide Ansätze sowie das Konzept der Unternehmensbesteuerung an sich aus einer deutschen ordoliberal-konservativen Perspektive bewertet.

Unternehmensbesteuerung

Kritik an Unternehmens- und Gewinnsteuern ist äußerst unpopulär, und wer ihre Senkung fordert, gilt meistens als Konzernlobbyist, der angeblich „gegen die Interessen des einfachen Arbeiters“ argumentiert.

Versteckte Besteuerung von Arbeitskräften und Verbrauchern

Anstatt jedoch die Einkommen der Chefetage „bescheidener“ zu machen, stellen Unternehmenssteuern versteckte Einkommens- und Mehrwertsteuern dar, die vor allem Arbeitnehmer, Verbraucher und kleine Unternehmen am meisten schädigen.

Studien des ifo Instituts[2] und des NBER[3] zeigen, dass die Unternehmenssteuerbelastung zu 31 Prozent der in Form höherer Preise auf die Verbraucher abgewälzt werden, zu 38 Prozent auf die Arbeitnehmer in Form niedrigerer Löhne und nur zu 31 Prozent auf die Anteilseigner. Höhere Unternehmenssteuern reduzieren die Löhne von Geringqualifizierten, Frauen und jungen Arbeitnehmern am stärksten und treffen vor allem die Beschäftigten von KMU.

Eine Erhöhung des Unternehmenssteuersatzes um 1 Prozentpunkt erhöht die Einzelhandelspreise um 0,17 Prozent, wobei die Warenpreise im Niedrigpreis-Segment, die von Haushalten mit niedrigem Einkommen gekauft wurden, im Vergleich zu den Preisen für Luxusgüter fast doppelt so stark reagieren. Dies wurde jüngst auch von einer Studie der EZB belegt.[4]

Auf der anderen Seite begünstigt die Unternehmensbesteuerung Großkonzerne aufgrund von Skaleneffekten und stärker verschuldete Unternehmen aufgrund der Bevorzugung der Fremdfinanzierung im Steuerrecht.

Innovationshemmend

Die Unternehmenssteuer mindert zudem die Forschungs- und Innovationstätigkeit von Unternehmen. Die empirische Forschung ist diesbezüglich eindeutig. Ein aktuelles Papier des ifo Instituts gibt einen guten Überblick hierzu: Je höher die Unternehmenssteuer, desto geringer die FuE-Ausgaben, Anzahl und Qualität der Patente, Zitationen, Anzahl der beschäftigten Forscher. Und umgekehrt: je niedriger der Unternehmenssteuersatz, desto intensiver forscht ein Unternehmen, ceteris paribus.[5]

Wachstumshemmend

Unternehmenssteuern beeinträchtigen das Wirtschaftswachstum und ihre Senkung würde der Wirtschaft Auftrieb geben. So zeigt eine Studie des IWF, dass eine Senkung des Unternehmenssteuersatzes in Deutschland um 10 Prozentpunkte das Bruttosozialprodukt pro Kopf um 0,2 Prozent und das deutsche BIP um 0,9 Prozent erhöhen würde.[6]

Das amerikanische Forschungsinstitut „Tax Foundation“ schätzt die erheblich positiven wirtschaftlichen und sozialen Auswirkungen der Entscheidung des liberal-konservativen Präsidenten Trump, den Unternehmenssteuersatz von 35 Prozent auf 21 Prozent zu senken folgendermaßen ein: bis 2027 eine Steigerung des BIP um 1,7 Prozent, des Kapitalstocks um 4,8 Prozent, der Lohnquote um 1,5 Prozent und fast 340.000 neue Arbeitsplätze in den USA.[7]

Im Gegensatz dazu zeigt eine Analyse der Heritage Foundation, dass der Vorschlag des links-progressiven Präsidenten Biden, massive Staatsausgaben durch eine Erhöhung des Unternehmenssteuersatzes in den USA von 21 auf 28 Prozent zu finanzieren, das BIP der amerikanischen Wirtschaft um fast 1 Prozent reduzieren würde.[8]

Weitere Studien aus den USA und Großbritannien stützen die oben gemachten Erkenntnisse.[9]

Handlungsempfehlung

Es ist daher offensichtlich, dass die Unternehmenssteuern an sich gesenkt werden sollten, da sie Innovation und Wirtschaftswachstum behindern und Arbeitnehmern und Verbrauchern eine versteckte Steuer auferlegen.

- Die Bundesregierung sollte den kombinierten Unternehmenssteuersatz auf 15 Prozent herabsenken. Dies würde das deutsche BIP um ca. 1,3 Prozent anheben und automatisch zu höheren Staatseinnahmen aus Lohnbesteuerung, Mehrwertsteuer und Kapitalertragsteuer führen. Auch würden von einer generellen Senkung der Unternehmenssteuer die deutschen Familienunternehmen, der Mittelstand und die „Somewheres“[10] in viel größerem Umfang profitieren, als große in- und ausländische Konzerne.

Globale Mindeststeuer

Die zweite Säule der OECD-Steuerreform ist die weitreichendere. Sie legt eine globale Mindeststeuer mit einem effektiven Mindeststeuersatz von 15 Prozent fest und betrifft große Unternehmen mit einem Jahresumsatz von über 750 Mrd. Euro. Ausländische Gewinne multinationaler Unternehmen können vom Inland nachversteuert werden, ebenso Gewinnabführungen von Tochtergesellschaften an ausländische Konzerne, wenn sie im Ausland unter 15 Prozent besteuert werden.

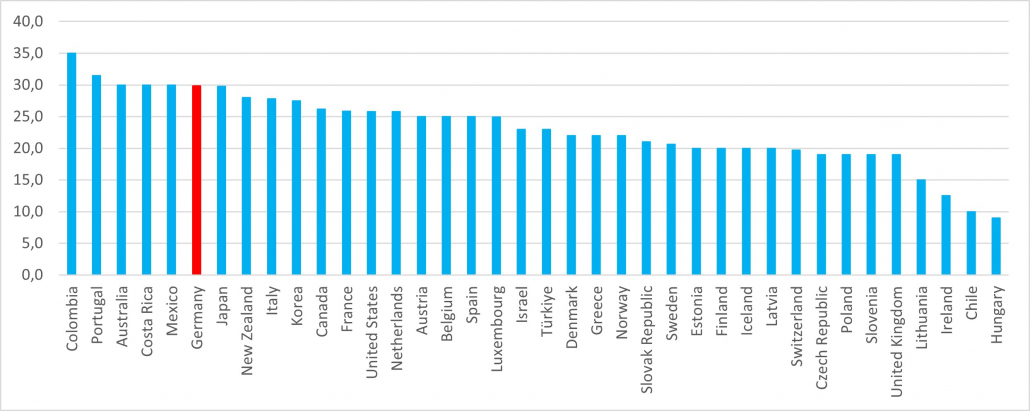

Mit 29,8 Prozent hat Deutschland im Jahr 2022 den dritthöchsten kombinierten Unternehmenssteuersatz unter den Industriestaaten der OECD und die zweithöchsten in Europa (nach Portugal und Australien mit jeweils 31,5 und 30 Prozent). Länder wie Irland (12,5 Prozent), Chile (10,0 Prozent), Ungarn (9,0 Prozent) und verschiedene Kantone der Schweiz (8,5 Prozent) haben einen konsolidierten Unternehmenssteuersatz von unter 15 Prozent (Abb. 1.) und gelten als Steueroasen bzw. Niedrigsteuerländer.[11]

Abb. 1. Kombinierte Unternehmenssteuersätze in den OECD-Ländern (2022)

Quelle: OECD.

Spürbare Mehrbelastung für deutsche Großunternehmen

Die Einführung einer globalen Mindeststeuer würde der Bundesregierung nach Simulationen des ifo Instituts jährlich 5,1 bis 6,7 Mrd. Euro Steuermehreinnahmen einbringen. Sollten die Niedrigsteuerländer ihren Steuersatz jedoch auf 15 Prozent erhöhen, bliebe die steuerliche Mehrbelastung der betroffenen Unternehmen, die auf dem deutschen Markt tätig sind, bei den oben genannten 5,1 bis 6,7 Mrd. Euro, aber die zusätzlichen deutschen Staatseinnahmen würden auf 2 Mrd. Euro pro Jahr sinken.[12]

Laut Destatis wären von der globalen Mindessteuerregelung in Deutschland im Jahr 2019 ca. 300 Großunternehmen mit einem Jahresumsatz von über 500 Mio. Euro betroffen, sicherlich aber über 600 Konzerne mit einem Jahresumsatz über 1 Mrd. Euro.[13] Die Wirtschaftsredaktion der Welt geht von 827 potenziell betroffenen Unternehmen aus.[14] Das sind zwar nur 0,4 Prozent aller deutschen Unternehmen, jedoch muss man bedenken, dass diese 40,5 Prozent des Gesamtumsatzes der deutschen Unternehmenslandschaft ausmachen. Großunternehmen, die per Definition bereits als solche mit einem Umsatz über 50 Mio. Euro gelten, machen in Deutschland 1 Prozent aller Unternehmen aus, erbringen aber 44 Prozent der Beschäftigung, 63 Prozent der Bruttodirektinvestitionen und 71 Prozent des gesamten Unternehmensumsatzes in der BRD.[15]

Natürlich, so sind sich Ökonomen einig, wird die Umsetzung der Details der globalen Mindeststeuer in Form der „Income Inclusion“-Regel und der „Undertaxed Payments“-Regel einen erheblichen Verwaltungsaufwand für Finanzämter und Compliance-Abteilungen der Unternehmen verursachen. Die Bezifferung der Bürokratiekosten steht noch aus, wird aber wahrscheinlich im Hundert-Millionen-Bereich liegen. [16]

„Race to the bottom“-Argument

Befürworter der weltweiten Steueruntergrenze begründen diese mit dem internationalen Steuerwettbewerb, der angeblich zu immer geringeren nationalen Steuereinnahmen führt und durch die Existenz von Steueroasen und Niedrigsteuerländern beschleunigt wird. Dies ist der sogenannte „Race to the bottom“.

Das Argument lautet, dass Unternehmen die Vorteile des Sozialstaats wie Infrastruktur und gut ausgebildete Arbeitskräfte nutzen, aber ungenügend zum Allgemeinwohl beitragen, indem sie Steuern vermeiden bzw. sich für deren Senkung einsetzen.

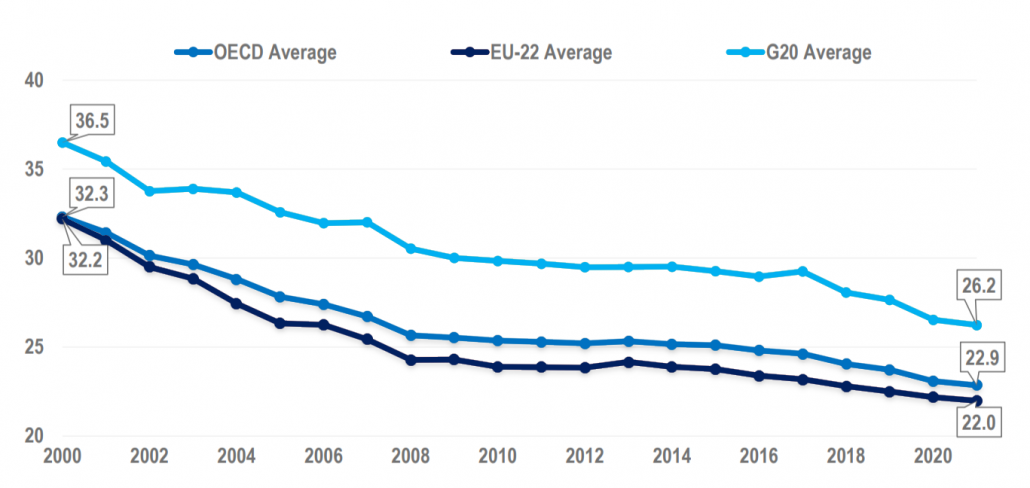

Tatsächlich ist der durchschnittliche Unternehmenssteuersatz in den OECD-Ländern in den letzten 20 Jahren von 32,3 im Jahr 2000 auf 22,9 Prozent im Jahr 2022 gesunken.[17] Der deutsche Unternehmenssteuersatz ist von 51,6 Prozent im Jahr 2000 auf 29,8 Prozent im Jahr 2022 gesunken, obwohl er bereits 2009 mit 29,4 Prozent leicht niedriger war (Abb. 2.).

Abb. 2. Kombinierte Unternehmenssteuersätze (2000-2022, OECD, G20, EU-22)

Quelle: OECD.

Der Aufstieg des Staates

Obwohl die Unternehmenssteuersätze im Laufe der Jahre tatsächlich gesunken sind, ist das implizite Argument, dass deshalb die Staatseinnahmen angeblich zurückgegangen wären und es den Regierungen immer schwerer gefallen sei, die öffentlichen Ausgaben zu finanzieren, einfach falsch.

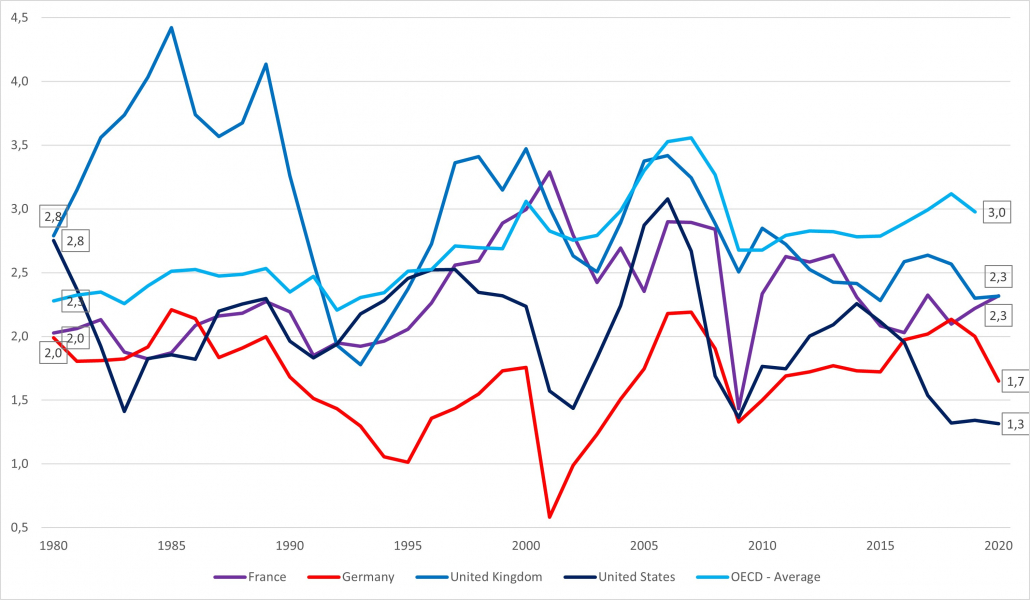

Seit 1980 sind die Staatseinnahmen aus Unternehmenssteuern im Verhältnis zum BIP mehr oder weniger stabil geblieben. Im OECD-Durchschnitt sind sie sogar von 2,3 Prozent des BIP auf 3 Prozent im Jahr 2020 gestiegen (Abb. 3.).[18]

Abb. 3. Unternehmenssteuereinahmen des Staates im Verhältnis zum BIP (1980-2020, Frankreich, Deutschland, USA, VK, OECD-Durchschnitt)

Quelle: OECD.

Eine Studie des ifo Instituts zeigt sogar: Zwischen 1997 und 2017 ist der Anteil der Unternehmenssteuereinnahmen an den gesamten Steuereinnahmen in Deutschland von 16 auf 23 Prozent gestiegen. Zudem zahlen Familienunternehmen in toto mehr Steuern als Großkonzerne: Lag die implizite Steuerbelastung 2017 bei DAX-Konzernen im Durchschnitt bei 24 Prozent, waren es bei Mittelständlern und Familienunternehmen 38 Prozent.[19]

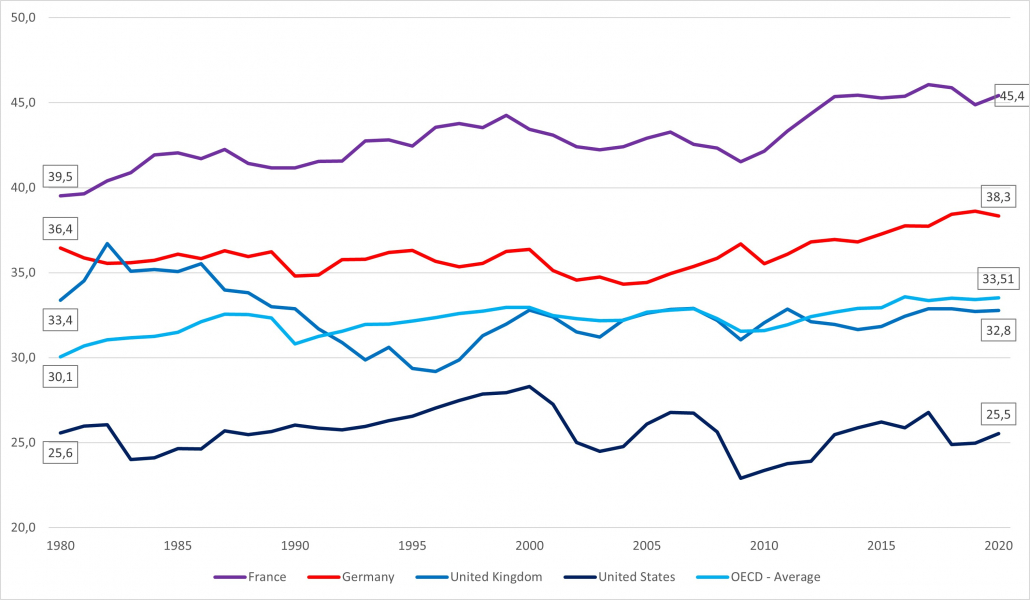

Insgesamt sind weltweit die Staatseinnahmen im Verhältnis zur Wirtschaftsleistung den letzten 40 Jahren gestiegen. Die Staatseinnahmen in Deutschland stiegen von 36,4 Prozent des BIP im Jahr 1980 auf 38,3 Prozent im Jahr 2020, und der OECD-Durchschnitt stieg im gleichen Zeitraum von 30,1 auf 33,5 Prozent (Abb. 4.).[20] Übrigens machten Steuern und Sozialabgaben im Jahr 1965 nur 31,7 Prozent des deutschen BIP aus,[21] im deutschen Kaiserreich vor 1914 sogar nur 18 Prozent.[22]

Abb. 4. Staatseinnahmen im Verhältnis zum BIP (1980-2020, Frankreich, Deutschland, USA, VK, OECD-Durchschnitt)

Quelle: OECD.

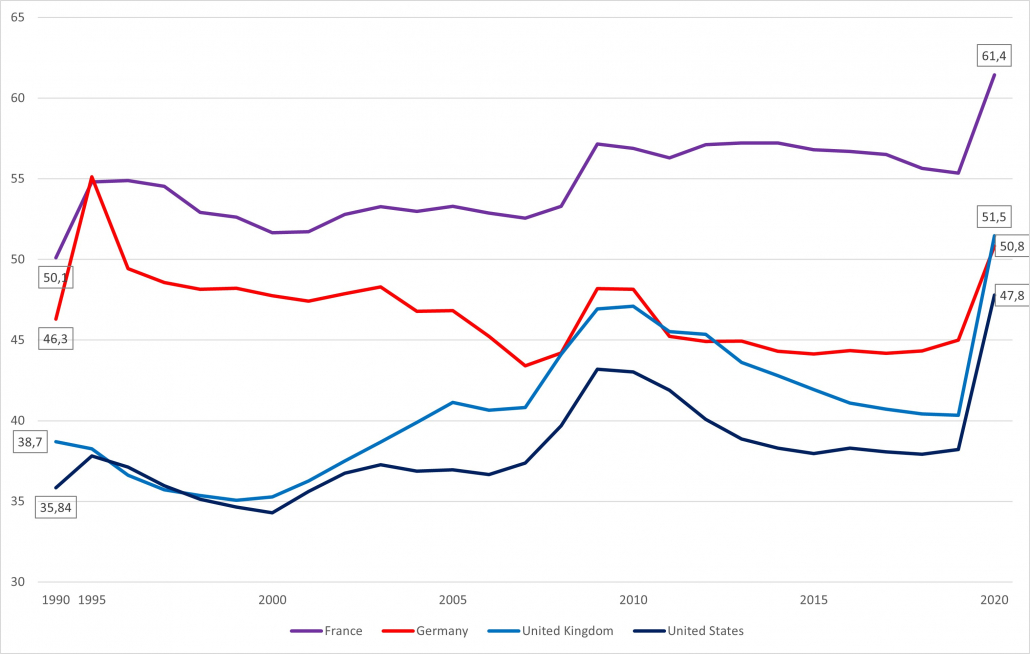

Die gesamten Staatsausgaben im Verhältnis zum BIP stiegen noch stärker an, insbesondere unter dem Vorwand der fiskalischen Konjunkturprogramme „dank“ Covid. Von 1990 bis 2020 stieg der Anteil der Staatsausgaben am BIP in Deutschland von 46,3 auf 51,5 Prozent, das heißt, der Staat nimmt bereits mehr als die Hälfte der deutschen Wirtschaft ein. Der EU-Durchschnitt stieg von 45,4 Prozent im Jahr 2007 auf 53,6 Prozent im Jahr 2020 (Abb. 5.).[23]

Abb. 5. Staatsausgaben im Verhältnis zum BIP (1990-2020, Frankreich, Deutschland, USA, VK)

Quelle: OECD.

Man sieht, dass die Senkung der Unternehmenssteuersätze im Westen nicht zu schlankeren Staaten geführt hat, sondern dass ihre Fiskalkapazität weiterhin hartnäckig gewachsen ist.

Internationales Staatskartell

Absprachen zwischen Unternehmen mit dem Ziel, einen Mindestpreis festzulegen, werden von der Mainstream-Wirtschaftstheorie zu Recht kritisiert und vom Kartellrecht zu Recht verboten, weil sie den Wettbewerb zwischen Unternehmen behindern und diese somit Waren und Dienstleistungen in geringerer Qualität und Quantität anbieten.

So gesehen sind internationale Staatsverträge über globale Mindeststeuern das Gleiche wie Preisabsprachen auf privater Ebene und sollten deshalb ebenso unterbunden werden. Der Steuerwettbewerb zwischen Staaten ist genauso vorteilhaft wie der Preiswettbewerb zwischen Firmen: Staaten konkurrieren miteinander um qualifizierte Arbeitskräfte und um die Ansiedlung von Unternehmen, indem sie mehr/bessere öffentliche Güter zu niedrigeren Preisen, d.h. Steuerniveaus, anbieten. Durch eine weltweite Steueruntergrenze werden die Anreize zu Steuersenkungen unterbunden oder zumindest gedämpft, u.a. auch für Hochsteuerländer wie Deutschland.

Subventionswettbewerb

Finanzökonomen argumentieren, dass die globale Mindeststeuer die Regierungen dazu anregen wird, den Steuerwettbewerb zu reduzieren und eher in anderen Bereichen zu konkurrieren, indem sie andere Standortvorteile wie, z.B., Infrastruktur, E-Government, die Ausbildung der Arbeitskräfte usw. verbessern.[24]

Deutschland gehört zu den Ländern mit den höchsten Lohnsteuern,[25] Lohnkosten[26] und Strompreisen[27] weltweit und muss seine Standortbedingungen dringend verbessern.

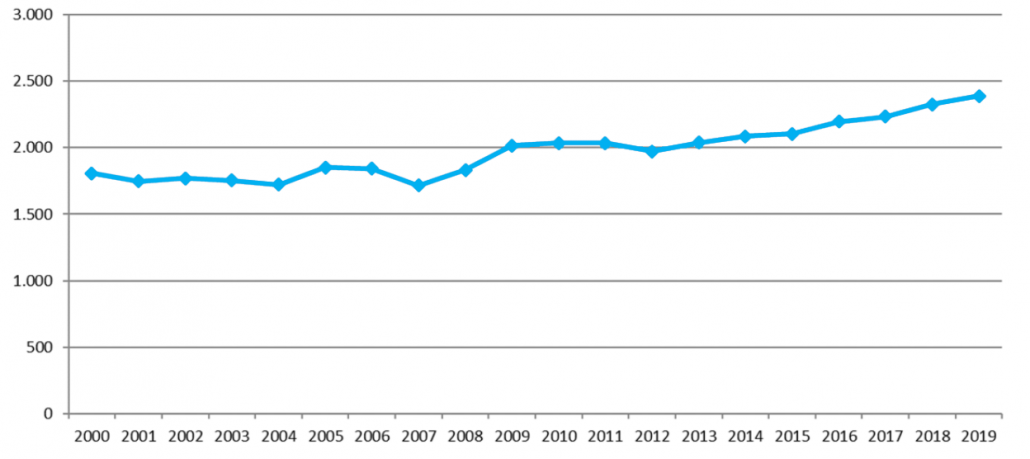

Wahrscheinlich ist es jedoch, dass Staaten um Unternehmen konkurrieren werden, indem sie ihnen jeweils höhere Subventionen anbieten. Das ist bereits jetzt der Fall: Untersuchungen des IfW zeigen, dass die staatlichen Subventionen in Deutschland (pro Kopf) von 1.800 Euro im Jahr 2000 auf knapp 2.500 Euro im Jahr 2020 gestiegen sind (Abb. 6.).[28] Bis 2030 sollen laut Ampel-Koalitionsvertrag staatliche Förderungen etwa für E-Mobilität, Energiewende und CO2-Vermeidung 237,6 Mrd. Euro (2,864 Euro pro Kopf) betragen.[29]

Abb. 6. Subventionen je deutscher Einwohner (2000 – 2019, in Euro)

Quelle: IfW Kiel.

Produktionsrückverlagerung unwahrscheinlich

Die globale Mindeststeuer könnte aus nationalkonservativer Sicht einen positiven Aspekt haben, wenn sie die Rückverlagerung von Produktionsstätten zurück nach Deutschland fördern würde. Derzeit konnte der Autor diesbezüglich keine Forschungspublikationen zu den möglichen Auswirkungen einer globalen Mindeststeuer auf Reshoring finden. Ein Anhaltspunkt könnte die Wirkung auf internationale Investitionsströme geben. Laut einer kürzlich von UNCTAD durchgeführten Studie wird die zweite Säule der weltweiten Steuerreform die FDI-Ströme von multinationalen Konzernen in Offshore-Finanzzentren um 4 bis 7,3 Prozent reduzieren, während die FDI-Ströme in Industrieländer um 0,4 bis 0,6 Prozent steigen werden. Entwicklungsländer werden jedoch einen relativ viel größeren Anstieg der FDI-Ströme um 1,5 bis 2,9 Prozent erleben.[30]

Recherchen des NBER zeigen sogar, dass die Beseitigung von Steueroasen, anstatt Reshoring zu fördern, sich nachteilig auf die Beschäftigung im Heimatland auswirken kann, da internationale Konzerne, die früher in Offshore-Finanzzentren registriert waren, nun höhere Unternehmenssteuern zu tragen haben und deshalb Arbeitnehmer in inländischen Tochtergesellschaften entlassen müssen.[31]

Handlungsempfehlung

Globale Mindeststeuern sind unnötig und kontraproduktiv. Als internationales Staatskartell dämpfen sie den Steuer- und Standortwettbewerb. Es ist unwahrscheinlich, dass sie die Verlagerung von Produktionsanlagen fördern. Sowieso sollte Reshoring durch attraktivere Geschäftsbedingungen erfolgen, nicht durch Aufweichen des Wettbewerbs. Die weltweiten Staatseinnahmen im Verhältnis zur Wirtschaftsleistung wachsen immer weiter und der Wohlfahrtsstaat wird immer weiter ausgebaut. Versiegende Steuereinnahmen sind wirklich kein Thema. Stattdessen würde die globale Mindeststeuer die wichtigsten deutschen Unternehmen erheblich belasten – bis zu 6,7 Mrd. Euro jährlich.

- Die Bundesregierung sollte auf eine Beteiligung an der globalen Mindeststeuerregelung verzichten.

Marktlandbesteuerung

Ist die globale Mindestbesteuerung die weitreichendere Änderung, so ist die erste Säule der OECD-Steuerreform die revolutionärere, da sie das Besteuerungsprinzip vom Bestriebstättenprinzip des 19. Jahrhunderts auf die Messung der Wertschöpfung nach Umfang des Absatzmarktes umstellt. Dies ist das sogenannte Marktlandprinzip.

Das Betriebsstättenprinzip reichte aus, solang der Großteil der Wertschöpfung in Fabriken erfolgte. Mit dem Aufkommen digitaler Plattformökonomien und der zunehmenden Bedeutung immaterieller Aktiva wie Patente, Markenrechte, Softwarecodes und Big Data ist der Großteil der Wertschöpfung immer weniger von der physischen Präsenz eines Unternehmens abhängig.

Das neue Marktlandprinzip sieht daher eine Umverteilung von Besteuerungsrechten besonders profitabler Konzerne zwischen Ansässigkeits- und Marktstaaten vor.

Betroffen sind die größten multinationalen Konzerne mit einem weltweiten Jahresumsatz von über 20 Mrd. Euro und einer Umsatzrendite von mindestens 10 Prozent, also dem Bruttogewinn im Verhältnis zum Gesamtumsatz. Der Betrag über dieser Umsatzrendite von 10 Prozent wird als Residualgewinn bezeichnet, von dem drei Viertel unberührt bleiben. Ein Viertel dieses Residualgewinns kann vom Marktland entsprechend seinem Anteil am weltweiten Gesamtumsatz des Unternehmens besteuert werden.

Da der Rohstoffsektor und der regulierte Finanzmarkt von der Neuregelung ausgenommen sind und Industrieunternehmen aufgrund hoher Fixkosten in der Regel eine Umsatzrendite von unter 10 Prozent haben, trifft die Marktlandbesteuerung vor allem internationale Megakonzerne mit einem digitalen Geschäftsmodell, also digitale Plattformunternehmen und Online-Vertriebsmarktplätze. So hatte das größte deutsche Unternehmen Volkswagen im Jahr 2021 eine Umsatzrendite von „nur“ 5,9 Prozent (14,8 Mrd. Euro Bruttogewinn zu 250 Mrd. Euro Umsatz).

Kaum Steuermehreinnahmen, aber auch kaum Mehrbelastung

Im Vergleich zur globalen Mindeststeuer wird die deutsche Wirtschaft von der Umverteilung der Besteuerungsrechte nur geringfügig berührt.

Nach Schätzungen des ifo Instituts betrifft die Steuerreform weltweit nur 88 multinationale Konzerne. 2018 beliefen sich ihre kumulierten Residualgewinne auf 328 Mrd. Euro. Je nach Ausgestaltung belaufen sich die zu erwartenden zusätzlichen Staatseinnahmen aus der Besteuerung der betroffenen Unternehmen, die Wertschöpfung aus dem deutschen Markt erwirtschaften, auf 0,8 bis 1,9 Mrd. Euro jährlich.[32]

Davon hätten nur 7 einen Sitz in Deutschland, mit einem kumulierten Residualgewinn von 4,3 Mrd. Euro, d.h. ein Viertel dieses Betrages müsste im Ausland nachversteuert werden. Die betroffenen deutschen Konzerne wären: Ceconomy, Deutsche Telekom, Henkel, RWE, Bayer, SAP, Adidas.[33] Bei einem globalen durchschnittlichen gewichteten Unternehmenssteuersatz von 25,44 Prozent würden diese sieben deutschen Unternehmen somit jährlich 1,1 Mrd. Euro verlieren.[34] Dennoch dürfte nach Meinung des Centre for Tax Policy and Administration der OECD die Säule I kaum nennenswerte Auswirkungen auf das globale Investitionsniveau haben.[35]

Eine der strittigsten Fragen bei der Umsetzung der Neuverteilung von Besteuerungsrechten ist die Vermeidung von Doppelbesteuerung, wahrscheinliche Carve-Outs und, wieder einmal, natürlich der damit verbundene bürokratische Mehraufwand für Finanzämter und Compliance-Abteilungen.[36]

Ordoliberale Besteuerung digitaler Geschäftsmodelle

Die Marktlandbesteuerung ist unter zwei weiteren Gesichtspunkten „vertretbar“. Erstens besteuert es eine neue Art der Wertschöpfung im Zusammenhang mit dem Geschäftsmodell digitaler Plattformen, was maßgeblich von der Größe des Absatzmarktes, also der Netzgröße und Anzahl der „Nutzer“ abhängt.[37]

Aufgrund von Skaleneffekten, z.B. durch die Bearbeitung von Big Data, Netzwerkeffekten und Lock-in-Effekten können digitale Plattformunternehmen eine marktbeherrschende Stellung einnehmen und erhebliche Gewinne erwirtschaften. So hatte Google (im Besitz von Alphabet -mit einer Umsatzrendite von 29,5 Prozent) im Juli 2022 einen Marktanteil am globalen Suchmaschinenmarkt von 83,8 Prozent, 8,9 Prozent wurden von bing (im Besitz von Microsoft – mit einer Umsatzrendite von 38,5 Prozent!) gehalten.[38]

Damit ist die Marktlandbesteuerung ein ordoliberales Instrument, um Gewinne aus dem Geschäftsmodell digitaler Plattformen angemessen zu besteuern.

Zum Schutz des Nationalstaates

Zweitens kritisieren Befürworter des Nationalstaats die zunehmende unkontrollierte Macht globaler Konzerne. Ihr Umsatz ist vergleichbar mit und übertrifft oft die Wirtschaftsgröße vieler Länder. So machte Amazon im Jahr 2021 einen Umsatz von knapp 400 Mrd. Euro, was vergleichbar ist mit dem BIP Österreichs. Mit 328 Mrd. Euro Umsatz war Apple auf Augenhöhe mit der dänischen Wirtschaft. Der Umsatz von Alphabet in Höhe von 219 Mrd. Euro übertraf das BIP von Portugal, und der Umsatz von Microsoft (156,4 Mrd. Euro) war größer als die ungarische Wirtschaft.[39]

Große Digitalkonzerne haben einen immensen und weitgehend unkontrollierten Einfluss auf Regierungen auf allen Ebenen. Digitale Plattformunternehmen wie Apple, Google und Meta (Eigentümer von Facebook) gehören zu den größten Lobbyorganisationen in der EU: Jeder von ihnen gab im Jahr 2021 zwischen 6 und 7 Millionen Euro für die Interessenvertretung bei den EU-Institutionen aus.[40]

Angesichts der oben erwähnten Marktmacht globaler digitaler Plattformkonzerne und ihres ungenügend erfassten Einflusses auf Regierungen erscheint die Marktlandbesteuerung als willkommenes Instrument, um die wachsende Macht dieser nichtstaatlichen Akteure einzudämmen.

Handlungsempfehlungen

Im anbrechenden Zeitalter der Digitalisierung ist eine Marktlandbesteuerung sinnvoll, um das neue Geschäftsmodell digitaler Plattformen angemessen zu besteuern. Andere potenziell adäquate Ansätze sind die Ausweitung der Quellensteuern auf Zinsen und Lizenzgebühren[41] oder eine reine Digitalsteuer nach dem Marktlandprinzip, wie sie bereits von der EU-Kommission erwogen[42] und von der AfD gefordert wurde.[43]

Es wäre ein nützliches fiskalisches Instrument, um die Macht multinationaler Konzerne gegenüber dem Nationalstaat etwas einzuschränken. Gleichzeitig würde die Umverteilung der Besteuerungsrechte hauptsächlich US-amerikanische und chinesische multinationale Konzerne treffen, aber nur eine bescheidene Belastung für die größten deutschen Unternehmen darstellen.

- Die Bundesregierung sollte sich an der internationalen Umverteilung der Besteuerungsrechte nach dem Marktlandprinzip beteiligen, solange diese bei der jetzigen Konstellation bleibt und Deutschlands Industrie und Mittelstand davon unberührt bleiben.

Literatur

Asen E. (2019). Germany’s Tax System: Developments and Competitiveness. Tax Foundation. URL: https://taxfoundation.org/germany-tax-system-competitiveness/

Bachas P. et al. (2022). Globalisation and the effective taxation of capital versus labour. World Bank. URL: https://cepr.org/voxeu/columns/globalisation-and-effective-taxation-capital-versus-labour

Boskin M.J. (2010). Junk the Corporate Tax. Hoover Institution. URL: https://www.hoover.org/research/junk-corporate-tax

Deutsche Bank Research (2018). German corporate taxes. URL: https://www.dbresearch.com/PROD/RPS_EN-PROD/PROD0000000000476988/German_corporate_taxes%3A_Growing_need_for_action.pdf?undefined&realload=v/QJe3RPAcUkpPRqVWoHOXlH2k8E1CoRjK86BV7VCk0GpPsrphMoeDaBky4N5LDO

Durante A. (2021). Who Bears the Burden of Corporation Taxation? A Review of Recent Evidence. Tax Foundation. URL: https://taxfoundation.org/who-bears-burden-corporate-tax/

Hartlieb A. (2021). Eine neue globale Steuerordnung – profitiert Deutschland davon? KAS. URL: https://www.kas.de/documents/252038/11055681/Globale+Steuerordnung.pdf/9dddd228-a1c2-0521-59b8-cb901bdf77b7?#:~:text=Konrad%2DAdenauer%2DStiftung%20e.,-V.&text=nach%20der%20Neuregelung%20ein%20Hochsteuerland,auf%20dem%20Weltmarkt%20zu%20steigern.

Johannesen N. (2022). The Global Minimum Tax. CESifo, University of Copenhagen. URL: https://www.cesifo.org/DocDL/cesifo1_wp9527.pdf

Liberales Institut (2022). Globale Mindeststeuer: Bedrohung für die Freiheit. URL: https://www.libinst.ch/?i=globale-mindestbesteuerung

Monopolkommission (2020). Wettbewerb 2020. XXIII. Hauptgutachten der Monopolkommission. URL: https://www.monopolkommission.de/images/HG23/HGXXIII_Gesamt.pdf

Riedel N. (2021). Gut gemeint, aber wirkungsschwach. Universität Münster, Wirtschaftsdienst. URL: https://www.wirtschaftsdienst.eu/inhalt/jahr/2021/heft/5/beitrag/mindeststeuern-gut-gemeint-aber-wirkungsschwach.html

Schaltegger C.A. (2022). Globale Mindeststeuer: Bedrohung für den Föderalismus? Liberales Institut, IWP.

vbw (2019). Unternehmenssteuern für Innovation und Wachstum. URL: https://www.baymevbm.de/Redaktion/Frei-zugaengliche-Medien/Abteilungen-GS/Wirtschaftspolitik/2019/Downloads/191007-vbw-Position-Unternehmensteuern.pdf

Quellen

[1] BMF (2022). Global corporate tax reform is on the way. URL: https://www.bundesfinanzministerium.de/Content/EN/Standardartikel/Topics/Taxation/Articles/global-corporate-tax.html#:~:text=Under%20the%20auspices%20of%20the,revolution%20in%20international%20tax%20law.

[2] Fuest C., Peichl, A. Siegloch S.. (2018). Do Higher Corporate Taxes Reduce Wages? Micro Evidence from Germany. ifo Institute. American Economic Review. URL: https://www.aeaweb.org/articles?id=10.1257/aer.20130570

[3] Baker S. et al. (2020). Corporate Taxes and Retail Prices. NBER. URL: https://www.nber.org/papers/w27058

[4] Dedola, L., Osbat, C., Reinelt, T. (2022), Tax thy neighbour: Corporate tax pass-through into downstream consumer prices in a monetary union. ECB. URL: https://www.ecb.europa.eu/pub/economic-research/resbull/2022/html/ecb.rb220527~d6f37f59e7.en.html

[5] Falck F., Kerkhof A., Pfaffl C. (2021). Steuern und Innovation: Wie steuerliche FuE-Förderung Innovationsanreize in privatwirtschaftlichen Unternehmen schafft. ifo Institut. URL: https://www.ifo.de/publikationen/2021/aufsatz-zeitschrift/steuern-und-innovation-wie-steuerliche-fue-foerderung

[6] Álvarez-Martínez M.T. et al. (2018). The economic consequences of corporate tax rates reductions in the EU: Evidence using a computable general equilibrium model. IMF. URL: https://onlinelibrary.wiley.com/doi/full/10.1111/twec.12703

[7] York E. (2018). The Benefits of Cutting the Corporate Income Tax Rate. Tax Foundation. URL: https://taxfoundation.org/benefits-of-a-corporate-tax-cut/

[8] Sheppard P. (2021). The Long-Run Economic Effects of Raising the Corporate Tax Rate to 28 Percent,. Herigtage Foundation. URL: https://www.heritage.org/taxes/report/the-long-run-economic-effects-raising-the-corporate-tax-rate-28-percent

[9] Durante A. (2021). Reviewing Recent Evidence of the Effect of Taxes on Economic Growth. Tax Foundation. URL: https://taxfoundation.org/reviewing-recent-evidence-effect-taxes-economic-growth/

[10] Gauland A. (2019). Nation, Populismus, Nachhaltigkeit: Drei Reden. Antaios. URL: https://antaios.de/gesamtverzeichnis-antaios/reihe-kaplaken/87215/nation-populismus-nachhaltigkeit

[11] OECD (2022). Statutory corporate income tax rate. URL: https://stats.oecd.org/index.aspx?DataSetCode=TABLE_II1

[12] Fuest F., Hugger F., Neumeier F. (2022). Die Aufkommenseffekte einer globalen effektiven Mindeststeuer. ifo Institut. URL: https://www.ifo.de/en/publikationen/2022/article-journal/die-aufkommenseffekte-einer-globalen-mindeststeuer

[13] Destatis (2020). Umsatzsteuerstatistik (Voranmeldungen). URL: https://www.destatis.de/DE/Themen/Staat/Steuern/Umsatzsteuer/Publikationen/Downloads-Umsatzsteuern/umsatzsteuer-2140810197004.pdf?__blob=publicationFile

[14] Greive M., Hildebrand J., Volkery C: (2021). Was die Steuerrevolution für deutsche Firmen bedeutet. Welt. URL: https://www.handelsblatt.com/politik/deutschland/globale-steuerreform-was-die-steuerrevolution-fuer-deutsche-firmen-bedeutet/27270812.html

[15] Bahadori B. (2022). S-Finanzgruppe wichtig für KMU und Großunternehmen. Helaba Research. URL: https://www.helaba.de/blueprint/servlet/resource/blob/kundenresearch/585218/fe6bc58e9c6c16b954c22c3185de91cb/chartbook-20220505-data.pdf

[16] Fuest C. (2019). Die G-20-Beschlüsse: Durchbruch zu einer besseren internationalen Besteuerung. ifo Institut. URL: https://www.ifo.de/publikationen/2019/ifo-standpunkt/die-g-20-beschluesse-durchbruch-zu-einer-besseren-internationalen

[17] OECD (2021). Tax Database. Key Indicators 2021. URL: https://www.oecd.org/tax/tax-policy/tax-database-update-note.pdf

[18] OECD (2021). Revenue Statistics 2021. URL: https://www.oecd.org/tax/tax-policy/revenue-statistics-highlights-brochure.pdf

[19] Büttner T. et al. (2020). Der Beitrag der Familienunternehmen zum Steueraufkommen in Deutschland. ifo Institut, Stiftung Familienunternehmen. URL: https://www.ifo.de/projekt/2020-04-01/der-beitrag-der-familienunternehmen-zum-steueraufkommen-deutschland

[20] OECD (2022). General government revenue. URL: https://data.oecd.org/gga/general-government-revenue.htm

[21] BMF (2021). Abgabenquoten im internationalen Vergleich. BMF Monatsbericht 2021. URL: https://www.bundesfinanzministerium.de/Monatsberichte/2021/01/Inhalte/Kapitel-6-Statistiken/6-1-21-abgabenquoten-im-internationalen-vergleich.html

[22] Plumpe W. (2021). Ein wilhelminisches Wirtschaftswunder? Wirtschaftsdienst. URL: https://www.wirtschaftsdienst.eu/inhalt/jahr/2021/heft/4/beitrag/ein-wilhelminisches-wirtschaftswunder.html

[23] OECD (2022). General government expenditures. URL: https://www.oecd-ilibrary.org/sites/6c445a59-en/index.html?itemId=/content/component/6c445a59-en

[24] Becker J., Englisch J. (2019). Internationale Mindestbesteuerung von Unternehmen. Wirtschaftsdienst. Unversität Münster. URL: https://www.wirtschaftsdienst.eu/inhalt/jahr/2019/heft/9/beitrag/internationale-mindestbesteuerung-von-unternehmen.html

[25] OECD (2022). Taxing Wages 2022. URL: https://www.oecd.org/tax/taxing-wages-20725124.htm

[26] Schröder C. (2020). Arbeitskosten international: Deutschland in der Spitzengruppe. IW Köln. URL: https://www.iwkoeln.de/studien/christoph-schroeder-deutschland-in-der-spitzengruppe-484233.html

[27] GPP (2022). Strompreise privater Haushalte in ausgewählten Ländern weltweit im Jahr 2021. Statista. URL: https://de.statista.com/statistik/daten/studie/13020/umfrage/strompreise-in-ausgewaehlten-laendern/

[28] Laaser C.F., Rosenschon A. (2020). Kieler Subventionsbericht 2020: Subventionen auf dem Vormarsch. IfW Kiel. Die Schätzungen sind ohne das fiskalische Corona-Konjunkturpaket. URL: https://www.ifw-kiel.de/de/publikationen/kieler-beitraege-zur-wirtschaftspolitik/kieler-subventionsbericht-2020-subventionen-auf-dem-vormarsch-0/

[29] Kofner Y. (2022). Economic policy of Germany’s new coalition government: economic and welfare effects. MIWI Institute. URL: https://miwi-institut.de/archives/1617

[30] UNCTAD (2022). The Impact of a Global Minimum Tax on FDI. Global Investment Report 2022. URL: https://unctad.org/system/files/official-document/wir2022_ch03_en.pdf

[31] Juan Carlos Suárez Serrato J.C.S. (2018). Unintended Consequences of Eliminating Tax Havens. NBER. URL: https://www.nber.org/system/files/working_papers/w24850/w24850.pdf

[32] Clemens F., Herold E., Neumeier F. (2021). Die Neuordnung der internationalen Unternehmensbesteuerung. ifo Institut. URL: https://www.ifo.de/publikationen/2021/aufsatz-zeitschrift/die-neuordnung-der-internationalen-unternehmensbesteuerung

[33] Fuest C. et al. (2021). Nationale Steueraufkommenswirkungen einer Neuverteilung von Besteuerungsrechten im Rahmen der grenzüberschreitenden Gewinnabgrenzung: Ergänzende Berechnungen. ifo Institut, BMF. URL: https://www.ifo.de/en/publikationen/2021/monograph-authorship/nationale-steueraufkommenswirkungen-einer-neuverteilung-von

[34] Bray S. (2021). Corporate Tax Rates around the World, 2021. Tax Foundation. URL: https://files.taxfoundation.org/20211207171421/Corporate-Tax-Rates-around-the-World-2021.pdf

[35] Saint-Amans P. (2020). Die OECD-Vorschläge zur Reform der Unternehmensteuer – ein Plan mit unerwünschten Nebenwirkungen? OECD, ifo Institut. URL: https://www.ifo.de/DocDL/sd-2020-03-saint-amans-etal-oecd-unternehmensteuerm-2020-03-11.pdf

[36] Petkova K., Greil (2022). Wer wird Amount A zahlen? ifo Institut. URL: https://www.ifo.de/DocDL/sd-2022-04-petkova-greil-doppelbesteuerung.pdf

[37] Kofner Y. (2021). Better regulation of digital platform markets in Germany and the EU. MIWI Institute. URL: https://miwi-institut.de/archives/1030

[38] StatCounter (2022). Worldwide desktop market share of leading search engines from January 2010 to July 2022. Statista. URL: https://www.statista.com/statistics/216573/worldwide-market-share-of-search-engines/

[39] Forbes (2022). The Global 2000. 2022 Edition. URL: https://www.forbes.com/lists/global2000/?sh=7bb7f6c45ac0

[40] Zandt F. (2022). So viel geben Firmen für EU-Lobbyismus aus. Statista. URL: https://de.statista.com/infografik/17833/ausgaben-von-unternehmen-fuer-lobbyarbeit-in-der-eu/

[41] Fuest C. (2020). Unternehmen am Ort der Wertschöpfung besteuern – eine neue Leitidee für die internationale Besteuerung? ifo Institut. URL: https://www.ifo.de/DocDL/sd-2020-03-fuest-oecd-unternehmensteuerm-2020-03-11.pdf

[42] ifo Institut (2018). Die Besteuerung der Digitalwirtschaft: Zu den ökonomischen und fiskalischen Auswirkungen der EU-Digitalsteuer. IHK München und Oberbayern. URL: https://www.ifo.de/DocDL/Studie-Digitalsteuer-2018.pdf

[43] AfD-Fraktion im Bayerischen Landtag (2021). Freiheit in Netz und Medien IX: Digitalwirtschaft fairer besteuern. Drucksache 18/15791. URL: https://www1.bayern.landtag.de/www/ElanTextAblage_WP18/Drucksachen/Basisdrucksachen/0000010000/0000010147.pdf

Haftungsausschluss

Die in dieser Veröffentlichung geäußerten Ansichten sind ausschließlich die des Autors und geben nicht die Position irgendwelcher zugehöriger oder erwähnter Personen oder Organisationen wieder.