Wohlfahrtseffekte des DEXIT: D-Mark und Europäische Wirtschaftsgemeinschaft 2.0

_ Jurij Kofner, Ökonom, MIWI Institut für Marktintegration und Wirtschaftspolitik. München, 7. Mai 2021.*

Einführung

Im Wahlprogramm von 2019 der Partei Alternative für Deutschland (AfD) zum Europaparlament wurde DEXIT, also der Austritt Deutschlands aus der Europäischen Union in seiner jetzigen Form, als letztes Mittel genannt, falls die EU nicht reformiert werden könnte. [1]

Die AfD und ihre Befürworter sind der Meinung, dass der föderalistische Ansatz bei der europäischen Integration die Oberhand gewonnen hat. Das Subsidiaritätsprinzip wird ihrer Meinung nach in der EU nicht mehr beachtet. [2]

Laut dem Subsidiaritätsprinzip sollen Politikfelder nur dann auf eine übergeordnete supranationale Ebene verlagert werden, wenn sie dort aufgrund von Skaleneffekten wesentlich effektiver umgesetzt werden können als auf nationaler Ebene oder auf Basis zwischenstaatlicher Zusammenarbeit. Der Mehrwert der Kompetenzübertragung auf eine höhere Ebene muss also die Nachteile des Oates-Effekts übersteigen, d.h. wenn die Bereitstellung bestimmter Politiken auf supranationaler Ebene nicht (vollständig) den wirtschaftlichen Interessen der einzelnen Mitgliedstaaten entspricht. [3] Der Nettowohlfahrtseffekt muss auch größer sein als die demokratischen Unzulänglichkeiten im Entscheidungsmechanismus der EU. [4]

Beispiele für diese Nachteile, die auch von der AfD kritisiert werden, sind unter anderem:

- Die menschenverachtende und fiskalschädigende Flüchtlingspolitik (gefährliche Fernmigration wird toleriert, anstatt zu versuchen, vor Ort langfristig bessere Lebensbedingungen zu schaffen). [5]

- Der planwirtschaftliche Eingriff in den freien Markt unter dem Deckmantel des „Green Deal“. [6]

- Die ultralockere Geldpolitik, die potenziell die Unternehmenslandschaft zombiert und das Risiko einer Hyperinflation nach der Corona-Krise erhöht. [7]

Gerade unter dem Vorwand der Corona-Krise von 2020 sehen wir, dass die Transformation der EU hin zu einer Transfer-, Fiskal- und Schuldenunion aktiv vorangetrieben wird [8] , z.B. mit der Schaffung des Corona-Wiederaufbaufonds (NGEU). Denn nur etwas mehr als 6 Prozent der in der NGEU bereitgestellten Mittel können tatsächlich für die Verbesserung der Gesundheitssysteme ausgegeben werden. [9]

Da die angestrebte Reform der EU nicht stattfinden wird, hat die AfD auf ihrem Bundesparteitag im April 2021 in Dresden beschlossen, die Forderung nach einem DEXIT offiziell in ihr Bundestagswahlprogramm aufzunehmen. [10]

Die DEXIT-Idee wird von vielen führenden Wirtschaftsforschern kritisiert, beispielsweise von Gabriel Felbermayr, da der EU-Austritt Deutschlands ihrer Meinung nach zu erheblichen Wohlfahrtskosten für das Land führen würde. [11]

Ziel dieser Policy Note ist es daher bei dieser Gelegenheit, eine Kosten-Nutzen-Rechnung zweier potenzieller (Post-)DEXIT-Szenarien zu erstellen.

DEXIT steht für D-Mark und Europäische Wirtschaftsgemeinschaft 2.0

Zuvor sollte jedoch das potenzielle Missverständnis, die AfD sei euroskeptisch in ihrem Ausblick und wolle angeblich sogar Europa mit dem DEXIT schaden, adressiert und korrigiert werden. Dieser Vorwurf stimmt natürlich nicht.

Wie bereits zu Beginn dieses analytischen Vermerks gesagt, war und ist das Ziel der AfD eine Reform der politischen Kompetenzen in der EU hin zu einer intergouvernementalen Wirtschafts- und Interessengemeinschaft nach dem Subsidiaritätsprinzip. [12] , [13] Ein solches „Europa der Vaterländer“ entspricht dem Konzept der „Integration unterschiedlicher Geschwindigkeiten“ und eines „Europas der konzentrischen Ringe“. [14]

Diese erneuerte Europäische Wirtschaftsgemeinschaft (EWG), die höchstwahrscheinlich das angestrebte Ziel wäre, würde daher folgende Neuverteilung der Kompetenzen beinhalten:

- Ein Binnenmarkt für Waren, Dienstleistungen und Kapital.

- Eine Zollunion und eine gemeinsame Außenwirtschaftspolitik.

- Die gemeinsame Förderung von Forschung und Entwicklung als positives öffentliches Gut. [15]

- Die Freizügigkeit von Personen, aber nur nach zwischenstaatlichen Vereinbarungen.

- Keine gemeinsame Währung und keine Geldunion.

- Keine Kohäsionspolitik, d.h. keine oder kaum Transferzahlungen.

- Keine Fiskalunion und keine Schuldenunion.

- Keine supranationale Industriepolitik, auch nicht unter dem Vorwand der Dekarbonisierung.

Leider wird DEXIT nicht nur deshalb zu einer Notwendigkeit, weil sich die EU immer weiter vom angestrebten Format einer erneuerten Europäischen Wirtschaftsgemeinschaft entfernt, sondern auch aufgrund der aktuellen europäischen Verträge und Entscheidungsmechanismen. [16] Diese machen eine institutionelle Reform nur möglich, wenn alle Mitgliedstaaten im Konsens zustimmen. Da es jedoch klare Nettowohlfahrtsempfänger der derzeitigen EU-Transferstruktur gibt, wie Griechenland und Polen [17] , wäre eine solch radikale Reform leider sehr unwahrscheinlich, wenn nicht unmöglich.

Aus diesem Grund muss DEXIT als ein unglückliches, aber notwendiges Mittel zum Zweck verstanden werden, um entweder eine Reform der EU mit der Möglichkeit von DEXIT zu erzwingen oder eine neue Europäische Wirtschaftsgemeinschaft unmittelbar nach dem Austritt neu zu verhandeln.

Methodik und Daten

Status Quo

Um die DEXIT-Wohlfahrtseffekte der oben angedachten politischen Machtumverteilung abzuschätzen, verwendet der Autor einen Vergleich der Nutzen und Kosten der Europäischen Union für Deutschland basierend auf einem Bausteinansatz sowie ein partielles Gleichgewichtshandelsmodell auf Branchenebene [18] , um Wechselkurseffekte zu überprüfen. Der Autor analysiert zwei mögliche kontrafaktische Szenarien in Bezug auf den aktuellen Status quo: 1. ein D-Mark-Szenario, bei dem Deutschland den Euroraum verlässt; und 2. ein Szenario, in dem die EU durch die schlankere Europäische Wirtschaftsgemeinschaft 2.0 ersetzt wird.

Nutzen

Die Vorteile der EU ergeben sich vor allem durch den Abbau von Handelshemmnissen und Transaktionskosten sowie durch die Bereitstellung öffentlicher Güter auf supranationaler Ebene. Nach einem Trade-Gravity-Modell des ifo Instituts und des Kieler Instituts für Weltwirtschaft [19] gewährt die Europäische Union Deutschland einen jährlichen Wohlfahrtsbonus von 5,4 Prozent des BIP. Den größten Anteil an diesem Nutzen erwirtschaftet der Binnenmarkt (3,9 Prozent), den die AfD am meisten befürwortet.

Kosten

Die messbaren Kosten der aktuellen EU für Deutschland bestehen aus den negativen Nettotransfers des Landes an den EU-Haushalt, sowohl direkt als auch über die europäischen Finanzhilfeinstitutionen (EFSM, EFSF, ESM); der neu gegründete Corona-Wiederaufbaufonds (NGEU); und möglicherweise die deutschen TARGET-II-Ansprüche. Diese hat der Autor auf Basis von Forschungsergebnissen des Zentrums für Europäische Politik (cep), des ifo Instituts und mit Daten der Bundesbank zusammengestellt.

Die kumulierten Haushaltsnettobeiträge Deutschlands an die EU wurden vom cep für den Zeitraum 2008 bis 2017 mit bis zu 137,7 Mrd. Euro ermittelt. [20] Um ein realistischeres Bild der künftigen Nettozahlungen Berlins zu bekommen, hat der Autor den BREXIT und damit den Wegfall der britischen Nettobeiträge einkalkuliert, wonach die deutschen Nettotransferzahlungen um mindestens 18 Prozent steigen müssen, um für den britischen Anteil aufzukommen. Über die Jahre verteilt belaufen sich die jährlichen durchschnittlichen deutschen Nettotransferzahlungen an den EU-Haushalt und über die europäischen Finanzhilfeinstitute auf 18 Milliarden Euro oder 0,6 Prozent des deutschen BIP.

Der deutsche Gesamtnettobeitrag zum NGEU wurde vom ifo Institut mit 2 Prozent des nationalen BIP ermittelt. [21] Das sind nach Berechnungen des Autors insgesamt durchschnittlich rund 62,7 Milliarden Euro, was zwischen 2021 und 2027 jährlich 9 Milliarden Euro oder 0,3 Prozent des deutschen BIP entspricht.

Zusammengenommen belaufen sich die jährlichen Nettokosten der EU-Finanzumverteilung damit auf 0,9 Prozent des deutschen BIP.

Die ungeklärten TARGET-II-Forderungen der Bundesbank werden oft als Beleg dafür gewertet, dass Deutschland mit seinen Exportüberschuss zumindest teilweise die südlichen Euro-Länder finanziert. Und diese Forderungen sind in der Tat bedeutsam: Nach Angaben der Bundesbank [22] machten sie im Untersuchungszeitraum (2008-2017) insgesamt 27,1 Prozent des deutschen BIP aus. Auf neun Jahre verteilt entsprach dies 94,5 Mrd. Euro oder 3,1 Prozent des BIP pro Jahr (unterteilt man die Bestandsgröße entsprechend in jährliche theoretische Stromgrößen). Bis April 2021 beliefen sich die deutschen TARGET-II-Forderungen auf 1,1 Billionen Euro.

Ob die TARGET-II-Forderungen als potenzielle Kosten für Deutschland angesehen werden können oder nur einen „banalen Bilanzsaldo“ darstellen, ist unter Ökonomen umstritten. [23] Einerseits muss zumindest davon ausgegangen werden, dass die Bundesbank im Falle eines Austritts aus der Eurozone auf diese Forderungen verzichten muss, was zu einer erheblichen Kapitalmarktkrise führen könnte. [24] Andererseits sollten außerhalb des EZB-Clearingsystems keine nennenswerten neuen Kontokorrentforderungen aufgebaut werden können.

Da die TARGET-II-Forderungen gegenüber den europäischen Partnern ungeklärt, aber faktisch bereits von der Bundesbank gegenüber den deutschen Exporteuren abgewickelt wurden, werden die TARGET-II-Salden vom Autor zwar anerkannt, aber in dieser Kosten-Nutzen-Rechnung außen vor gelassen.

An dieser Stelle muss darauf hingewiesen werden, dass in dieser relativ kurzen Analyse zwei weitere potenzielle Auswirkungen eines Austritts Deutschlands aus dem Euroraum nicht berücksichtigt werden. Zum einen werden in dieser Analyse neben der TARGET-Thematik die Problematik des deutschen Auslandsvermögens, die zu erwartenden (erheblichen) Schwankungen an den Kapitalmärkten insgesamt und alle damit verbundenen Auswirkungen auf die Realwirtschaft [25] nicht berücksichtigt.

Zum anderen berücksichtigt sie nicht die möglichen Auswirkungen einer strengeren Geldpolitik einer neuen unabhängigen Bundesbank im Vergleich zur aktuellen ultraexpansiven Geldpolitik der EZB. Studien der Europäischen Zentralbank selbst gehen davon aus, dass das jährliche Wirtschaftswachstum im Euroraum ohne die expansive Geldpolitik um 0,5 Prozentpunkte geringer ausgefallen wäre. [26] Es ist jedoch nicht ganz klar, wie nachhaltig eine solche Politik ist [27] , ob sie bei einem Kontrollverlust nicht zu (Hyper-)Inflation führt [28] und ob sie nicht tatsächlich zu einer Verlangsamung des Wirtschaftswachstums aufgrund einer möglichen Zombifizierung der Unternehmenslandschaft führt.

Nettowohlfahrtseffekte

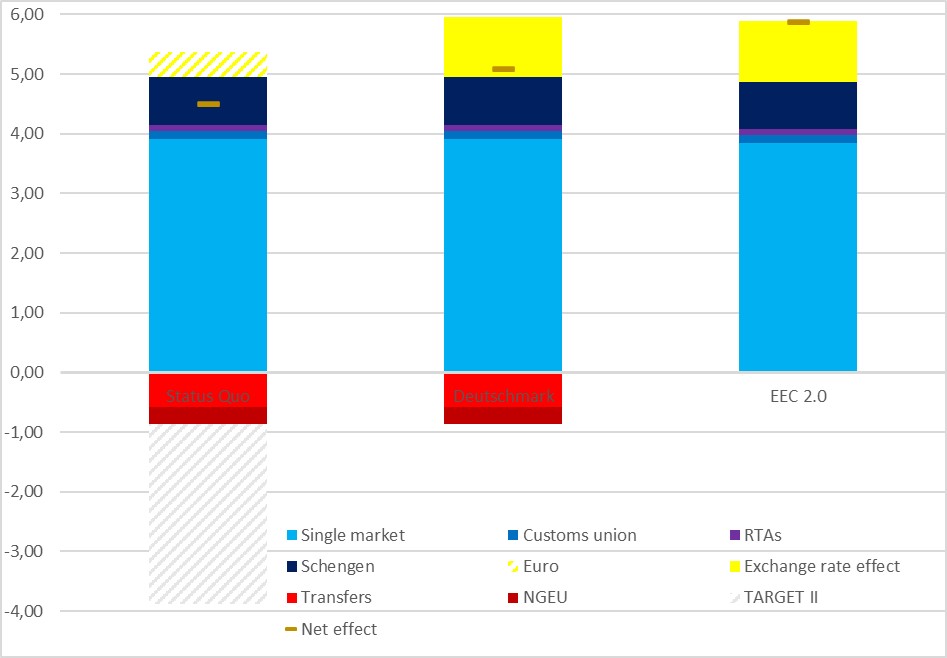

Rechnet man die oben genannten Kosten und Nutzen gegeneinander, sieht man, dass die EU in ihrer jetzigen Ausgestaltung Deutschland eine Nettomehrwert von 4,5 Prozent des BIP bringt (Grafik 1., Tab. 1). Es muss daher festgehalten werden, dass Deutschland durch seine Teilnahme an der EU in der jetzigen Form tatsächlich mehr gewinnt als verliert.

Dennoch wurden viele der sozialpolitischen Maßnahmen der EU, die in der Einleitung dieses Policy Note erwähnt wurden, in diesem einfachen Vergleich nicht quantifiziert, so die Zombifizierung der Wirtschaft aufgrund der expansiven Geldpolitik der EZB; und der industriepolitische Dirigismus des Green Deal – um nur zwei Beispiele zu nennen.

Zwei DEXIT-Szenarien

D-Mark

Die möglichen wirtschaftlichen Auswirkungen des Austritts Deutschlands aus der Eurozone haben Forscher schon immer fasziniert. [29]

Einerseits würde eine Umstellung die Transaktionskosteneinsparungen der einheitlichen Währung zunichte machen. Das entspräche nach dem oben erwähnten Trade-Gravity-Modell einem jährlichen Wertschöpfungsverlust von 0,4 Prozent des BIP.

Aufgrund der festen Wechselkurse in der Euro-Währungsunion ist der reale Wechselkurs des exportorientierten deutschen Wirtschaftsmodells unterbewertet und der Wechselkurs der südlichen schuldengeführten Euroländer überbewertet. [30] , [31]

Nach makroökonomischen Prognosen der Bertelsmann Stiftung würde die wiedereingeführte D-Mark im Falle einer Umstellung um ca. 23 Prozent aufwerten und der restliche Euro würde um ca. 7 Prozent abwerten. [32]

Dies würde ceteris paribus bedeuten, dass die deutschen Exporte ins Ausland relativ teurer würden, während die Importe nach Deutschland relativ billiger würden. Für die anderen Euroländer, zB Italien, wäre der Effekt entsprechend umgekehrt.

Ob sich dies positiv oder negativ auf die deutsche Wirtschaft auswirkt, hängt letztlich davon ab, welcher Effekt größer sein wird: der Preisanstieg der deutschen Exporte, die größtenteils aus Gütern mit hoher Wertschöpfung bestehen, oder die Verbilligung der Importe, hauptsächlich Vorleistungsgüter und Rohstoffe.

Um diese Frage zu beantworten, verwendet der Autor ein partielles Gleichgewichtsmodell, um die Handels- und Wohlfahrtseffekte der wahrscheinlichen Wechselkursänderungen für den Waren- und Dienstleistungshandel zu schätzen. Das Modell bestand aus vier Regionen: Deutschland, dem Rest der Eurozone, dem Rest der EU und dem Rest der Welt. Die verwendeten Daten stammen aus der WITS-GTAP-Datenbank [33] für Waren und der OECD [34] für Dienstleistungen. Als Bezugsjahr wurde 2017 gewählt.

Nach den Simulationsergebnissen würden im D-Mark-Szenario die deutschen Waren- und Dienstleistungsexporte in die übrigen Euroländer um rund 2 Prozent, in die Nicht-Euro-Staaten der EU um 35 Prozent und in die EU um bis zu 40 Prozent sinken der Rest der Welt. Gleichzeitig würden die Importe um 3, 30 bzw. 33-37 Prozent steigen.

Letztlich würde die Konsumentenrente den Produzentenverlust im Güter- und Dienstleistungssektor übersteigen. Damit würde der Wohlfahrtsvorteil des Wechselkurseffekts im D-Mark-Szenario 0,6 Prozent des BIP im Warenhandel und 0,5 Prozent im Dienstleistungssektor betragen. Kumuliert würde das deutsche BIP damit um 1 Prozent steigen, wenn es den Euroraum verlässt.

Die übrige Struktur der deutschen EU-Mitgliedschaft einschließlich der Transferzahlungen würde sich im D-Mark-Szenario nicht ändern.

Ohne Berücksichtigung der „TARGET-Falle“, anderer Kapitalmarktverschiebungen und der Auswirkungen einer vermutlich deutlich strengeren nationalen Geldpolitik würde der Ausstieg Deutschlands aus dem Euro und die Wiedereinführung einer eigenständigen D-Mark das deutsche BIP letztlich um durchschnittlich 0,6 Prozentpunkte erhöhen als es derzeit ist (Grafik 1., Tab. 1). Mit anderen Worten, ein Austritt aus dem Euroraum würde jeden deutschen Bürger jedes Jahr um 250 Euro reicher machen.

Europäische Wirtschaftsgemeinschaft 2.0

Das kontrafaktische EEC 2.0 entspricht dem D-Mark-Szenario, dh Deutschland verlässt den Euroraum. Darüber hinaus wird davon ausgegangen, dass Berlin seine jährlichen Nettotransferzahlungen an die EU einschließlich des Wiederaufbaufonds NGEU einstellt, aber seine Nettobeiträge für gemeinsame europäische FuE-Projekte in der üblichen Höhe von rund 0,5 Mrd. Euro pro Jahr beibehält. [35] Insgesamt entspricht dies einer jährlichen Einsparung von 0,85 Prozent des deutschen BIP.

Ohne Deutschland wäre die Europäische Union nicht möglich. Der Autor geht davon aus, dass Deutschland aus wirtschaftlichen, demografischen und geografischen Gründen eine so starke Verhandlungsposition gegenüber den anderen EU-Staaten hat, dass die anderen Mitgliedstaaten trotz Berlins Wegfall der Transferzahlungen Deutschland nicht ausschließen können Teilnahme am Binnenmarkt, Zollunion, Schengen-Raum und Freihandelsabkommen mit Dritten im Rahmen einer erneuerten Europäischen Wirtschaftsgemeinschaft, die in diesem Szenario die EU ablösen wird. Die Kosten, Deutschland auch kurzfristig aus diesen Integrationsinstitutionen auszuschließen, wären für die anderen EU-Staaten zu hoch, um glaubwürdig als Verhandlungsdruckmittel gegen Deutschland eingesetzt zu werden.

Dennoch erwartet der Autor, dass aufgrund der makroökonomischen Interdependenzen die fast vollständige Reduzierung der deutschen Nettotransferzahlungen in die anderen EU-Staaten zu einem gewissen Rückgang der positiven Wohlfahrtseffekte des europäischen Binnenmarktes, der Zollunion und des Schengen-Raums führen wird .

Da eine genaue Schätzung dieser Rückkopplungseffekte ziemlich schwierig ist und ein sehr gut kalibriertes multisektorales allgemeines Gleichgewichtsmodell erfordern würde, muss der Autor die Verwendung einfacherer Methoden und Schätzungen aus früheren Studien entschuldigen.

Die deutschen Nettotransferzahlungen belaufen sich, bereinigt um einen Post-Brexit-Zeitraum, auf ca. 38,5 Prozent der gesamten Nettotransferzahlungen in den EU-Finanzrahmen. Die Nettobeiträge Berlins an die Next Generation EU machen rund 8,8 Prozent aller Nettotransfers an den Wiederaufbaufonds NGEU aus. [36] Insgesamt machen die deutschen Zahlungen 18,3 Prozent aller Transferzahlungen der Nettozahler aus. Würde Deutschland seine Nettotransferzahlungen einstellen, müssten die EU-Ausgaben entsprechend um diesen Betrag und Anteil schrumpfen.

Nach einer umfassenden Schätzung der Europäischen Zentralbank beträgt der durchschnittliche kontraktive Fiskalmultiplikator in der EU einen Faktor von 0,5. [37] Demnach hätte ein Rückgang der EU-Ausgaben für Struktur- und Kohäsionspolitik um 18,3 Prozent nur die Hälfte der gesamtwirtschaftlichen Wirkung auf die Mitgliedstaaten von 9,2 Prozent. Im Jahr 2017 entfielen rund 22 Prozent des Intra-EU27-Handels mit Waren und Dienstleistungen auf Deutschland. [38] Demnach würde eine Reduzierung der deutschen Nettotransferzahlungen die Wertschöpfung des europäischen Binnenmarktes, der Zollunion und des Schengen-Raums für Deutschland über diese beiden Kanäle nur um 2,1 Prozent reduzieren.

Da einerseits die Kosten für Berlins Nettotransferzahlungen bis auf die deutsche Beteiligung an gemeinsamen FuE-Projekten fast vollständig gesenkt werden und andererseits der Mehrwert des europäischen Binnenmarktes, der Zollunion und des Schengen-Raums nur leicht abgeschwächt wird das Szenario einer Europäischen Wirtschaftsgemeinschaft 2.0 das deutsche Bruttoinlandsprodukt um 1,4 Prozent gegenüber dem Status quo steigern (Grafik 1., Tab. 1). In Preisen von 2019 würde ein solches DEXIT-Szenario jeden Bundesbürger um 570 Euro pro Jahr reicher machen.

Fazit und Diskussion

Die Europäische Union in ihrer jetzigen Form bringt Deutschland einen deutlichen Wohlfahrtsbonus von 4,5 Prozent des BIP, da der wirtschaftliche Nutzen von 5,4 Prozent des BIP die volkswirtschaftlichen Kosten von 0,9 Prozent des BIP übersteigt.

Diese Gleichung lässt jedoch viele schwer quantifizierbare Aspekte der immer stärker werdenden wirtschaftlichen Zentralisierungstendenzen der EU aus: potenzielle Zombifizierung durch die expansive Geldpolitik der EZB, Wettbewerbsverzerrungen durch die eingreifende Industriepolitik des „Green Deal“ und so auf.

Ein potenzieller DEXIT ist insofern nicht mit dem historischen BREXIT zu vergleichen, als es ohne Deutschland de facto keine funktionierende Europäische Union geben kann. DEXIT muss daher als politisches Druckmittel verstanden werden, um die erforderliche Reform der EU hin zu einer „Europäischen Wirtschaftsgemeinschaft 2.0“ zu erreichen.

Die einzige Wahl ist zwischen: a. ob ein solcher neuer Status anstelle von DEXIT erreicht werden kann – um ihn abzuwehren, oder b. ob es gleichzeitig mit DEXIT erreicht werden muss, dh dass zum 31. Dezember die EU aufhört zu existieren und die EEC 2.0 zum darauffolgenden 1. Januar in Kraft tritt.

Die Einschätzungen des Autors zeigen, dass Deutschland von einem Euro-Austritt profitieren würde. Trotz höherer Transaktionskosten, aber dank eines letztlich positiven Wechselkurseffekts auf den Waren- und Dienstleistungsverkehr, wäre das nationale BIP im D-Mark-Szenario um 0,6 Prozentpunkte höher als im aktuellen Status quo. Zu beachten ist jedoch, dass diese Gleichungen weder die Situation mit den offenen TARGET-II-Forderungen noch sonstige voraussichtlich signifikante Kapitalmarktverschiebungen bei einem Austritt Deutschlands aus dem Euroraum berücksichtigen.

Das Szenario Europäische Wirtschaftsgemeinschaft 2.0 wird einen noch höheren Nettowohlfahrtseffekt auf die deutsche Wirtschaft haben. Im Vergleich zum aktuellen Status quo wäre das deutsche BIP bei einer solchen Neuausrichtung der politischen Macht um 1,4 Prozent höher. Denn zum einen könnte Deutschland seine Nettotransferzahlungen an die anderen Mitgliedsstaaten fast vollständig kürzen, zum anderen der damit verbundene Rückgang der Wertschöpfung für Deutschland durch die Teilnahme am europäischen Binnenmarkt, Zollunion und Der Schengen-Raum würde sich als ziemlich begrenzt herausstellen.

Im Laufe der Recherchen für diese Kosten-Nutzen-Analyse hat sich gezeigt, dass es wesentlich ist, welche Aspekte der europäischen Integration in den Schätzprozess einfließen. Es ist auch schwierig, alle Aspekte genau zu quantifizieren. So wurde beispielsweise, wie bereits erwähnt, der Kapitalmarkt bei dieser Analyse komplett ausgespart.

Um die potenziellen Auswirkungen verschiedener DEXIT-Szenarien besser abschätzen zu können, wäre es ratsam, daneben eine Vielzahl unterschiedlicher allgemeiner Gleichgewichtsmodelle und umfassender Simulationsmethoden anzuwenden und zu vergleichen.

Grafik 1. Wohlfahrtseffekte von DEXIT: Status quo vs. D-Mark und EEC 2.0-Szenario (in Prozent des BIP)

Quelle: Schätzungen des Autors auf Basis von Daten des IfW Kiel, des ifo Instituts, des Zentrums für Europapolitik und der Deutschen Bundesbank.

Tab 1. Wohlfahrtseffekte von DEXIT: Status quo vs. D-Mark und EEC 2.0-Szenario (in Prozent des BIP)

| Status Quo | D-Mark | EWG 2.0 | |

| Binnenmarkt | 3,91 | 3,91 | 3,85 |

| Zollunion | 0,13 | 0,13 | 0,13 |

| RTAs | 0,11 | 0,11 | 0,11 |

| Schengen | 0,80 | 0,80 | 0,79 |

| Euro | 0,41 | 0,00 | 0,00 |

| Wechselkurseffekt | 0,00 | 1,01 | 1,01 |

| Überweisungen | -0,58 | -0,58 | -0,02 |

| NGEU | -0,29 | -0,29 | 0,00 |

| ZIEL II | -3,01 | 0,00 | 0,00 |

| Nettoeffekt | 4,49 | 5,09 | 5,86 |

Quelle: Schätzungen des Autors auf Basis von Daten des IfW Kiel, des ifo Instituts, des Zentrums für Europapolitik und der Deutschen Bundesbank.

*Der Autor bedankt sich bei Rainer Hermes, Parlamentarischer Referent für Europaangelegenheiten im Bayerischen Landtag.

Anmerkungen

[1] AfD (2019). Europawahlprogramm. URL: https://www.afd.de/europawahlprogramm/

[2] Boehringer P. (2021). Das Ringen des AfD-Bundesparteitags um den EU-Austritt Deutschlands. URL: https://www.youtube.com/watch?v=hBap1Qkywj8

[3] Stehn J. (2017). Das Kern-Problem der EU. IfW Kiel. URL: https://www.ifw-kiel.de/de/publikationen/kiel-policy-briefs/2017/en/das-kern-problem-der-eu-8613/

[4] Scharpf F.W. (2018). There is an alternative: A two-tier European currency community. Max-Planck-Institut. URL: https://www.mpifg.de/pu/mpifg_dp/2018/dp18-7.pdf

[5] Rothfuß R. (2020). Wege aus der Migrationskrise. Leitlinien für ein exterritoriales Schutz- und Entwicklungskonzept und eine Remigrationsagenda für Europa. ID Fraktion im Europäischen Parlament. URL: https://www.id-afd.eu/wp-content/uploads/2021/02/ROTHFUSS_2020_Wege-aus-der-Migrationskrise.pdf

[6] Sinn H.W. (2020). Wir machen nur unsere Industrien kaputt. Industriemagazin. URL: https://www.hanswernersinn.de/de/wir-machen-nur-unsere-industrien-kaputt-im-28092020

[7] Tofall N.F. (2017). Zombifizierung und Geldpolitik. Flossbach von Storch Research Institute. URL: https://www.flossbachvonstorch-researchinstitute.com/de/studien/zombifizierung-und-geldpolitik/

[8] Kofner Y. (2021). Economic, fiscal and monetary impact of the Corona measures on Bavaria, Germany and Europe. URL: https://miwi-institut.de/archives/842

[9] Opinion by the author based on: CESifo (2021). The EU’s Big Pandemic Deal: Will It Be a Success? URL: https://www.cesifo.org/en/publikationen/2021/journal-complete-issue/cesifo-forum-012021-eus-big-pandemic-deal-will-it-be

[10] Zeit (2021). AfD beschließt Wahlprogramm – klare Absage an EU. URL: https://www.zeit.de/news/2021-04/11/afd-setzt-bundesparteitag-fort-schwere-zeiten-fuer-meuthen

[11] Felbermayr G. et al. (2019). Die (Handels-)Kosten einer Nicht-EU. IfW Kiel. URL: https://www.ifw-kiel.de/de/publikationen/kiel-policy-briefs/2019/die-handels-kosten-einer-nicht-eu-0/

[12] AfD Fraktion im Deutschen Bundestag (2021). Was bringt uns ein Dexit? URL: https://www.youtube.com/watch?v=ksEgaHox3lY

[13] Zurückführung der EU – Austritt aus der EU. WP-33 Sachantrag auf dem 12. Bundesparteitag der AfD. Dresden, 10-11.04.2021.

[14] Schäuble W., Lamers K. (1994). Überlegungen zur europäischen Politik. CDU/CSU. URL: https://www.cducsu.de/upload/schaeublelamers94.pdf

[15] Fuest C., Pisani-Ferry J. (2019). A Primer on Developing European Public Good. EconPol. URL: https://www.econpol.eu/publications/policy_report_16

[16] The Council of the EU (2021). Voting system. Unanimity. URL: https://www.consilium.europa.eu/en/council-eu/voting-system/unanimity/

[17] Kullas M. et al. (2019). 10 Jahre Umverteilung zwischen den EU-Mitgliedstaaten. Centrum für Europäische Politik (cep). URL: https://www.cep.eu/eu-themen/details/cep/10-jahre-umverteilung-zwischen-den-eu-mitgliedstaaten-cepstudie.html

[18] Francois J, Hall K (2002). Francois Global Simulation Analysis of Industry-Level Trade Policy. World Bank. URL: http://wits.worldbank.org/data/public/GSIMMethodology.pdf

[19] Felbermayr G. et al (2018). Undoing Europe in a New Quantitative Trade Model. ifo Institute, IfW Kiel. URL: https://www.ifw-kiel.de/de/experten/ifw/gabriel-felbermayr/undoing-europe-in-a-new-quantitative-trade-model-0/

[20] Kullas M., Rudolph K. (2020). Umverteilung durch die EU und den horizontalen Länderfinanzausgleich in Deutschland. Centrum für Europäische Politik (cep). URL: https://www.cep.eu/eu-themen/details/cep/umverteilung-durch-die-eu-und-den-horizontalen-laenderfinanzausgleich-in-deutschland-cepinput.html

[21] Dorn F., Fuest C. (2021). Next Generation EU: Gibt es eine wirtschaftliche Begründung? ifo Institut. URL: https://www.ifo.de/publikationen/2021/aufsatz-zeitschrift/corona-aufbauplan-bewaehrungsprobe-fuer-den-zusammenhalt-der

[22] Bundesbank (2021). TARGET2 – Balance. URL: https://www.bundesbank.de/en/tasks/payment-systems/target2/target2-balance/target2-balance-626782

[23] Sinn H.W. (2019). Der Streit um die Targetsalden. ifo Institut. URL: https://www.ifo.de/en/publikationen/2019/working-paper/der-streit-um-die-targetsalden-kommentar-zu-martin-hellwigs

[24] Sinn H.W. (2012). TARGET losses in case of a euro breakup. ifo Institute. URL: https://voxeu.org/article/target-losses-case-euro-breakup

[25] Lucke B. (2017). Warum die Auflösung der Eurozone mit dem Austritt Griechenlands beginnen muss. URL: https://bernd-lucke.de/wp-content/uploads/2017/10/2017-10-23-Warum-Deutschland-nicht-aus-dem-Euro-austreten-sollte.pdf

[26] Schnabel I. (2020). Narrative über die Geldpolitik der EZB – Wirklichkeit oder Fiktion. ECB. URL: https://www.ecb.europa.eu/press/key/date/2020/html/ecb.sp200211_1_annex~e385ff0f68.de.pdf

[27] AfD (2021). Was bringt uns ein Dexit? URL: https://www.youtube.com/watch?v=ksEgaHox3lY&t=1s

[28] Sinn H.W. (2020). Corona und die wundersame Geldvermehrung in Europa. ifo Institut. URL: https://www.ifo.de/vortrag/2020/weihnachtsvorlesung/corona-und-geldvermehrung

[29] E.g. Nordvig J. (2014). Cost and Benefits of Eurozone Breakup. University of Southern Denmark. URL: https://jensnordvig.com/cost-and-benefits-of-eurozone-breakup-the-role-of-contract-redenomination-and-balance-sheet-effects-in-policy-analysis/

[30] Sinn H.W. (2017). Deutschland – Wirtschaft, Euro, Europa und die Welt. ifo Institut. URL: https://www.hanswernersinn.de/de/ACQ_24052017

[31] Gräbner C., Heimberger P., et al. (2020). Is the Eurozone disintegrating? Macroeconomic divergence, structural polarisation, trade and fragility. Cambridge Journal of Economics. URL: https://academic.oup.com/cje/article/44/3/647/5706035

[32] Petersen T. et al. (2013). How Germany Benefits from the Euro in Economic Terms. Bertelsmann Stiftung. URL: https://www.bertelsmann-stiftung.de/de/publikationen/publikation/did/how-germany-benefits-from-the-euro-in-economic-terms/

[33] World Bank (2021). World Integrated Trade Solution (WITS). URL: https://wits.worldbank.org/

[34] OECD (2021). International Trade in Services Statistics. URL: https://stats.oecd.org/Index.aspx?DataSetCode=TISP_EBOPS2010

[35] Schiermeier Q. (2020). Horizon 2020 by the numbers: how €60 billion was divided up among Europe’s scientists. Nature. URL: https://www.nature.com/articles/d41586-020-03598-2

[36] Estimated by the author based on the results of the above-mentioned cep and ifo studies.

[37] Cugnasca A., Rother P. (2015). Fiscal multipliers during consolidation: evidence from the European Union. ECB. URL: https://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp1863.en.pdf

[38] Estimated by the author based on data by: European Commission (2018). DG Trade Statistical Guide. URL: https://op.europa.eu/en/publication-detail/-/publication/dc5a2f3e-88a1-11e8-ac6a-01aa75ed71a1/language-en ; and OECD (2021). International Trade in Services Statistics. URL: https://stats.oecd.org/Index.aspx?DataSetCode=TISP_EBOPS2010

Haftungsausschluss

Die in dieser Veröffentlichung geäußerten Ansichten sind ausschließlich die des Autors und geben nicht die Position irgendwelcher zugehöriger oder erwähnter Personen oder Organisationen wieder.